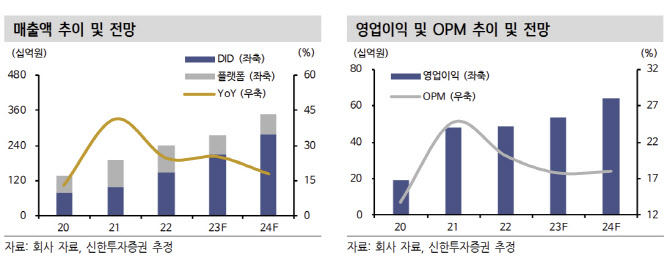

최태용 신한투자증권 연구원은 “지역화폐 매출 감소폭 둔화와 신규 지역 매출, 앱 미터기 신규 매출이 주요하다”며 “메탈카드 선전과 IC칩 적용처 확대로 DID(분산 신원인증) 사업 중심의 외형 성장을 기대한다”고 평가했다.

최 연구원은 코나아이의 올해 영업이익은 전년 대비 10.3% 증가한 539억원, 매출은 25.1% 증가한 3030억원으로 전망했다. 메탈카드와 컨택리스카드 등 고수익성 매출 증가와 8월 신규 매입사 계약 변경에 따른 수수료 개선으로 마진율을 높이리라는 분석이다.

신한투자증권에 따르면 코나아이는 DID 사업에서는 금융과 통신 외에도 전장(e하이패스)과 에너지(도시가스) 등으로 신규 적용처를 확대 중이며, 플랫폼 사업에서는 택시 앱 미터기와 B2B 선불결제솔루션인 코나플레이트 등 신규 비즈니스 모델(BM)을 도입했다.

최 연구원은 “택시 앱 미터기 수수료와 코나플레이트 매출이 본격적으로 발생하는 내년부터는 매출과 수익성도 향상할 전망”이라고 밝혔다.

|

![SK, 역대 최대 5조1575억원 자사주 소각 결정…애프터마켓 10%대 급등[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031001416t.jpg)