|

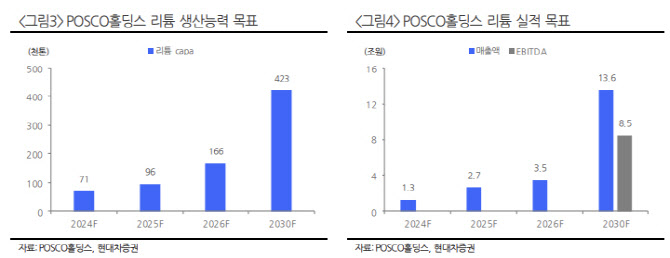

박현욱 현대차증권 연구원은 “2030년 42만톤을 목표로 하는 리튬의 가치가 기업가치에 반영될 전망”이라며 “다만 단기적으로 급등한 점은 부담스러운 부분”이라고 말했다.

포스코홀딩스는 철강 부문의 실적 개선으로 전분기 대비 이익이 증가했다. 포스코의 판매량이 회복됐고 1분기의 글로벌 철강가격 상승에 후행하여 철강 가격 - 원가 스프레드가 확대됐다. 해외 철강 자회사들의 실적도 동반 증가하면서 포스코인터내셔널도 컨센서스를 상회하는 실적을 달성했다.

3분기에는 철강 스프레드가 소폭 낮아지면서 영업이익은 1조1720억원으로 전분기 대비 -12%를 예상했다. 박 연구원은 “중국 철강가격은 저점을 형성하고 있으나 하반기 수요 개선은 상당히 완만할 것으로 본다”며 “당사는 중국의 적극적인 부동산 경기부양에 대해서는 보수적 입장을 유지한다”고 했다.

포스코홀딩스의 주가는 지난 24일 신고가를 재차 경신하며 이달 6일 39만4000원에서 64만2000원으로 상승했다. 박 연구원은 “철강업종의 모멘텀은 크지 않으나 동사의 리튬 가치가 예상보다 빠르게 주가에 선반영됐다”고 말했다.

포스코홀딩스 2차전지 업종에 대한 시장의 투자심리를 반영해 74만5000원(기존 47만원)으로 상향 조정했다. 박 연구원은 “포스코 및 주요 계열사의 주당 가치 44만3000원(적정 PBR 0.7배 적용), 리튬 사업의 주당 가치 15만3000원, 포스코퓨처엠(003670) 주당 가치 14만9000원(시가총액 55% 할인)을 합산 산출했다”고 했다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)