이날 김동양 NH투자증권 연구원은 “CJ는 실적 모멘텀을 주도해온 CJ제일제당(097950) 부진과 CJ CGV(079160)의 연속적인 유상증자, CJ올리브네트웍스 현물출자 등으로 투자심리가 저하된 상태”라며 이같이 밝혔다.

그는 “CJ CGV 유상증자 이후 기존사업 혁신, CJ올리브네트웍스와의 시너지 등 가시적 성과가 필요한 시점”이라고 지적했다. 이어 “CJ올리브영의 고성장과 수익성 개선에 따른 배당 지급 확대 가능성으로 지주회사 현금흐름에 기여할 것”이라면서도 “한차례 연기된 기업공개(IPO)는 주식시장 부진으로 시기나 밸류에이션 관련 불확실성이 있다”라고 말했다.

김 연구원은 다만 “현재 주가는 순자산가치(NAV) 대비 60% 할인돼있다”며 “CJ올리브영이 성공적인 IPO를 할 경우 모멘텀이 기대된다”고 강조했다.이어 김 연구원은 “중장기적으로 지주회사 CVC(CJ인베스트먼트) 통한 사업포트폴리오 강화가 기대된다”라고 말했다.

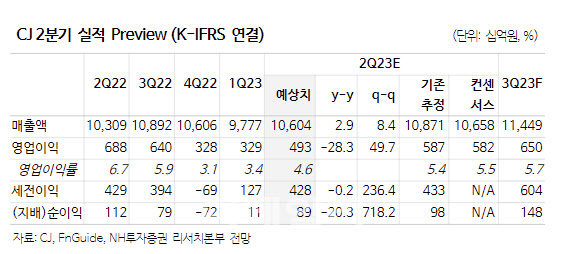

그는 CJ의 2분기 실적이 시장 기대치를 밑돌 것으로 내다봤다.김 연구원은 “매출액은 10조6035억원으로 전년 동기보다 3% 늘어나겠지만 영업이익은 28% 줄어든 4930억원으로 시장 기대치(5820억원)을 하회할 것”이라고 말했다.

김 연구원은 “전분기에 이어 소비침체, 기저효과, 고환율 및 원재료 투입가 상승영향으로 수익성의 약세가 이어질 것”이라고 설명했다.

다만 “분기배당 실시, CJ올리브영은 온라인 강화 지속통한 온/오프라인 동반성장과 영업효율화로 고성장과 고수익성은 유지할 것”이라며 “CJ푸드빌도 국내 외식사업 전분기수준 성장률 유지할 것으로 추정한다”고 덧붙였다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)