|

상황은 오래 지속되기는 힘들며 결국 지금은 바닥을 지나고 있는 상황으로 봐야 할 것”이라며 이같이 밝혔다.

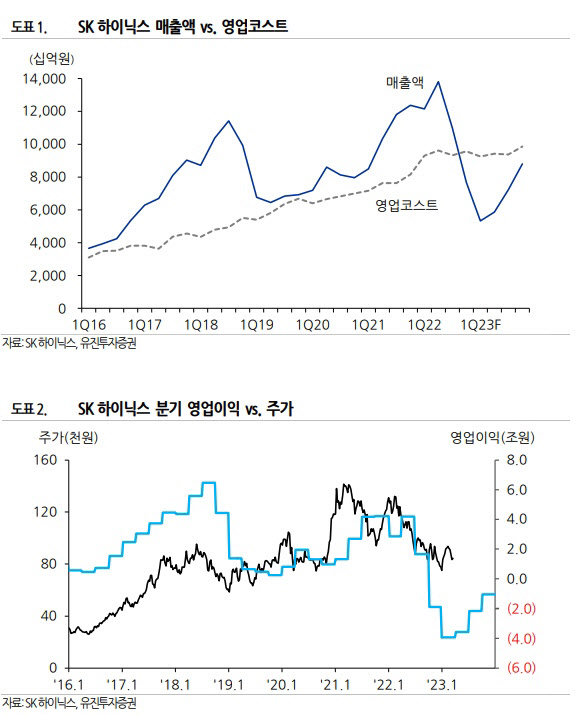

유진투자증권은 SK하이닉스의 올해 실적으로 매출은 전년대비 39% 감소한 27조2000억 원, 영업손은 10조7000억 원, 당기순손실은 9조2000억 원에 달할 것으로 추정했다. 현재 메모리 업계의 재고 수준을 감안할 때 투자자들이 원하는 만큼의 드라마틱한 사이클 반전을 기대하기는 쉽지 않을 것이란 전망이다.

SK하이닉스의 1분기 실적은 매출액은 전년동기대비 56% 감소한 5조3000억 원, 영업손은 3조9000억 원으로 예상보다 큰 폭으로 악화될 것으로 예상된다. 이 연구원은 “업황과 실적이 바닥을 지나고 있으나 그 바닥의 깊이가 예상보다 더 깊어지고 있어 올해 적자 규모는 더 커질 가능성이 높다”고 분석했다.

수요 부진과 재고 부담으로 메모리 가격 하락세가 계속되고 있는 가운데 DRAM과 NAND 모두 마이너스 빗그로스를 기록할 전망이다. 메모리 1, 2위 업체들의 비트 출하가 마이너스를 기록하고 있음에도 메모리 현물가격이 좀처럼 상승세를 보이지 못하는 것은 재고가 너무 많기 때문이다. 결국 가격 반등을 위해서는 단기 고통이 따르더라도 재고 부담을 낮춰야만 하는 상황이다.

이 연구원은 “글로벌 매크로 환경이 지표 하나, 뉴스 하나, 심지어 발언 하나에도 일희일비하면서 급등락을 보이고 있다”면서 “금리도 기존 통념을 넘어서는 변동성을 보이고 있으며 사실 바텀업 기업실적 모델링에는 블랙스완이나 회색코뿔소와 같은 변수를 반영하기 어렵다. 따라서, 지금처럼 급변하는 환경에선 매크로도 어닝 추정치도 널뛰기를 할 수 밖에 없다”고 분석했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)