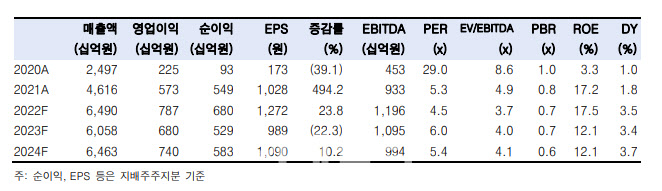

.png)

|

최 연구원은 수급이 구조적으로 타이트하다는 점에서 1분기가 벌크선 운임지수(BDI)의 계절적 바닥이라고 판단했다. 수급 환경 역시 긍정적으로 봤다. 팬데믹 기간에도 건화물선 선사들은 보수적인 공급기조를 유지한 덕분에 2024년까지 선복량 증가율이 평균 1%에 머물 것이라는 설명이다.

작년 4분기 실적은 기존 예상보다 더 부진할 전망이다. 매출액은 전분기대비 19% 감소한 1조5000억원, 영업이익은 31% 줄어든 1550억원으로 추정했다. 해운 운임이 크게 하락한 영향으로 영업이익은 컨센서스를 10% 하회하는 수준이다.

부문별로는 건화물 950억원, 컨테이너 220억원, 탱커 380억원을 기록한 것으로 추정했다.

그는 “4분기 평균 BDI와 상하이컨테이너 운임지수(SCFI)는 각각 전분기대비 8%, 58% 조정 받아 운임은 전년동기와 비교하면 절반에 못 미치는 수준”이라고 설명했다. 이어 그는 “중국의 봉쇄 영향이 이어지면서 철광석과 석탄 수요는 기대에 미치지 못한 영향에 4분기에도 선대를 260대 내외에서 늘리지 않고 유지한 것으로 추정된다”고 짚었다.

다만 BDI는 1분기가 바닥일 것으로 전망했다. 1분기 영업이익은 환율 하락과 비수기 계절성으로 추가로 8% 감소한 1430억원을 기록할 것으로 추정했다.

그는 “1월 중국 춘절연휴를 앞두고 BDI는 지난주 946포인트까지 하락했다”며 “작년 스팟용선에서 이례적으로 높은 수익성을 달성했던 기저 부담을 감안하면 올해 연간으로도 감익이 불가피할 것”이라고 말했다.

다만 피크아웃은 이미 작년부터 예상했던 만큼 주가는 단기적인 이익부침을 선반영했다고 판단했다.

그는 “이제는 BDI를 움직이는 중국 경기 반등이 더 중요하다”며 “춘절을 기점으로 리오프닝 효과와 경기부양책에 대한 기대감이 BDI 상승을 견인할 것”이라고 전망했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)