|

물론 변수 세가지의 현실화를 현재 국면에서 기대하기는 어렵다고 봤다. 강달러는 진정되는 모습을 보였지만 달러 인덱스가 100포인트대 초중반까지 하락한 상황에서 추세적 하락을 기대하기는 어렵기 때문이다.

그는 “연방준비제도 통화정책 완화 기대감은 12월 연방공개시장위원회(FOMC)를 거치며 다시 한 번 줄었다”면서 “특히 원·달러 환율 상승에 직결됐던 중국 제로 코로나 완화 기대감은 최근 중국 확진자 수 급증에 따라 동반 주춤해진 상황”이라고 설명했다.

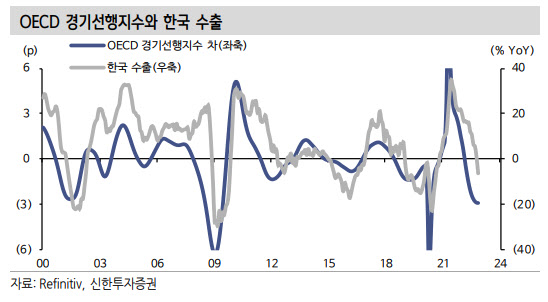

한국 수출 감소 속도가 커지는 점도 물론 부담이지만 그럼에도 기회는 있다고 봤다. 노 연구원은 “세계 경기가 바닥을 찍고 회복될 때가 바로 그렇다”면서 “회복 국면에서 가장 빠른 시점에서 지수 상승을 보이는 특성 때문으로 한국 펀더멘털과 밀접한 OECD 글로벌 경기 선행지수는 여전히 하락 국면”이라고 분석했다.

이어 “분위기는 하반기 들어 달라질 수 있다”면서 “통화정책 변화 가능성 때문인데 중국 경기가 기대감을 넘어 데이터 측면에서 개선되는 시기도 내년 설 연휴를 지난 이후”라고 부연했다.

이에 중국 내 확진자 급증 이후 2분기 중 소비와 생산 개선이 기대되며 기업 이익을 중심으로 먼저 조정을 겪은 한국 주식시장 비중 확대를 검토해야 한다고 조언했다.