|

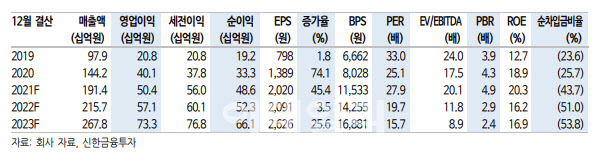

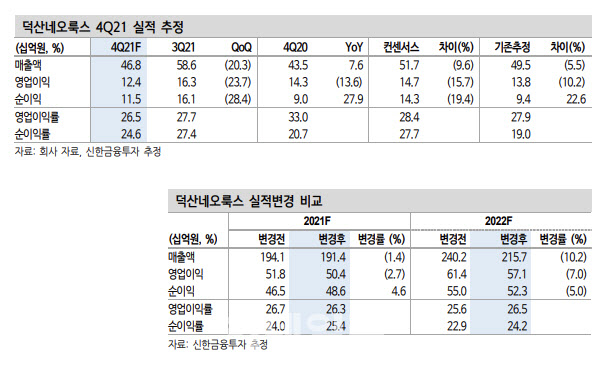

이어 그는 올해 매출액 추정치를 지난해보다 12.7% 증가한 2157억원, 영업이익은 13.3% 늘어난 571억원으로 내다봤다. 기존 매출액 추정치 2402억원, 영업이익추정치 614억원보다 각각 10.2%, 7.0% 감소한 수치다. 김 연구원은 “중화권 물량 감소 및 기존 예상 대비 공급물량 증분이 크지 않은 것을 감안해 실적 추정치를 하향했다”고 설명했다.

다만 그는 “실적 추정치는 하향 조정했지만 투자포인트는 여전하다”면서 “주요 고객사향 물량 증가 및 신규 소재 구조로의 매출의 안정적 유지에 따라 견조한 실적을 예상한다”고 강조했다. 김 연구원은 “고객사의 노트북향 유기발광다이오드(OLED) 출하량은 전년대비 2배 증가할 것이며 신규 소재인 블랙 비발광소재(PDL)도 올해 폴더블 모델로 공급이 예상된다”고 강조했다. 특히 폴더블 출하 증가에 따른 수혜가 가능할 것이란 평가다.

김 연구원은 “공급 물량 증가는 북미 고객사향으로는 제한적일 것”이라면서도 “국내 고객사의 시장점유율(M/S) 확대 정책에 따라 전체 물량은 증가할 것”이라고 기대했다. 고마진 제품이었던 중화권향 물량 감소로 이익률에 대한 우려가 있다 해도 매출 성장에 따른 레버리지 효과로 영업이익률은 전년 수준을 유지할 수 있을 것이란 설명이다.

그는 “OLED 비수기에 진입하며 실적 모멘텀은 부재할 수 있으나 기대감을 높일 수 있는 요소들은 다수 있을 것”이라며 “폴더블폰, 노트북 OLED, 퀀텀닷(QD)디스플레이, 8G OLED 투자 등으로 OLED 시장 성장에 따른 최대 수혜주로 부각될 것”이라고 덧붙였다.

|

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)