양도세 중과 때문에 A씨와 같은 고민을 하는 다주택자(2채 이상 보유자)는 전국적으로 289만 3278가구(2016년 기준)이다. 이들이 보유한 주택만 699만 1259가구에 달한다.

다주택자를 옥죄는 가장 강력한 부동산 규제는 내년 4월부터 시행될 양도세 중과 조치다. 다주택자들은 내년 4월 1일까지 집을 팔아 양도세를 아껴야 할지, 계속 주택을 보유할지 결론을 내려야 한다. 만약 주택을 계속 보유할 경우 주택임대사업자 등록을 할지도 결정해야 한다. 그러나 복잡한 세법(稅法) 탓에 본인이 가지고 있는 주택을 임대 등록할 경우 어떤 혜택이 있는지조차 가늠하기 쉽지 않은 상황이다.

6억원 이상이어도 장기보유특별공제·양도세 감면 받을 수 있어

|

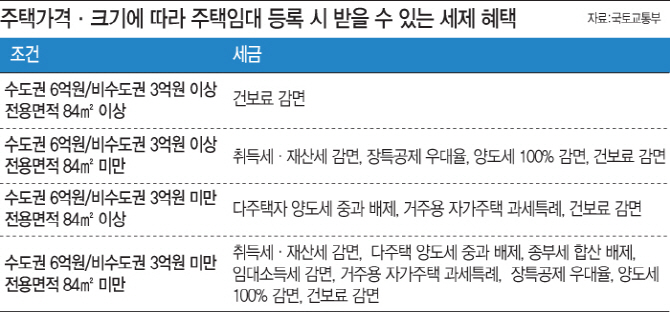

공시가격이 6억원 이상, 전용면적 85㎡ 이상 주택의 경우 임대주택으로 등록해도 받을 수 있는 세제 혜택이 아무 것도 없다. 이 경우 임대주택으로 등록해도 4년 또는 8년 이상 임대 의무와 임대료 인상률 상한(5%)만 제한받을 뿐이다.

반면 공시가격 6억원이 넘더라도 전용 85㎡ 미만 주택은 양도세 중과는 피할 수 없지만 준공공임대에 주어지는 장기보유특별공제 우대율을 적용받아 양도세를 줄일 수 있다. 3주택자가 임대한 두 집이 8년 뒤 총 5억원의 시세 차익을 낼 경우 양도세가 절반에 가까운 2억 2000여만원인데, 준공공임대(8년 의무임대)로 등록하면 5000여만으로 1억 7000만원 가량 줄어든다.

주택 취득 후 3개월 이내에 준공공임대로 등록한 뒤 10년 이상 세놓으면 양도세를 100% 감면받을 수 있다. 주택 가격과 상관없이 전용 85㎡ 이하면 된다. 다만 이 경우 감면세액의 20%를 농어촌 특별세로 내야 하기 때문에 장기보유특별공제 우대율을 받는 것과 금액에서는 큰 차이가 없다. 취득세와 재산세도 전용 85㎡ 이하면 혜택을 받을 수 있다.

반면 공시가격이 6억원 미만이지만 전용 85㎡ 이상의 중대형 주택의 경우 준공공임대주택으로 등록해 각각 8년, 10년 이상 임대해도 장기보유특별공제 우대율과 양도세 100% 감면 혜택을 받을 수 없다. 취득세·재산세 감면 혜택도 없다. 다만 임대주택 외 거주용 자가주택 1주택 소유자가 해당 거주주택을 2년 이상 보유하고 2년 이상 거주한 뒤 양도할 경우 1세대 1주택 양도소득세 비과세 혜택을 적용받을 수 있다.

공시지가가 6억원 미만이고 전용 85㎡ 미만의 주택은 임대주택 등록이 절대적으로 유리하다. 취득세·재산세·소득세·양도세·종합부동산세 등 모든 세제 혜택을 받을 수 있기 때문이다. 3주택자가 이같은 조건에 해당하는 임대주택 2채를 준공공임대로 등록해 8년간 세놓을 경우 건강보험료를 포함해 미등록자보다 연 935만원 정도 부담액을 줄일 수 있는 것으로 나타났다. 다만 의무임대기간(단기 4년, 준공공 8년)을 충족하지 못할 경우 세제 혜택은 커녕 과태료 1000만원을 물 수 있는 만큼 양도 시점과 자금 계획 등을 꼼꼼히 따져봐야 한다

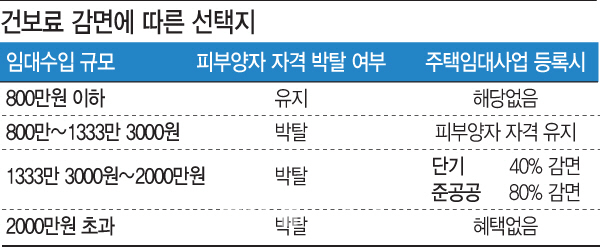

임대수입 800만원 넘어가면 임대주택사업 등록 고민해야

|

임대사업자 등록을 한 자는 임대수입이 연 1333만 3000원을 초과해야 2020년 11월 이후부터 건강보험료가 부과되는데, 정부는 최근 발표한 임대주택 등록 활성화 방안에서 임대수입이 연 2000만원 이하일 경우 단기임대는 40%, 준공공임대는 80%를 감면해주기로 했다. 이같은 혜택은 임대주택의 면적과 가격에 상관없이 모든 임대주택사업자에게 주어진다.

전문가들은 주택임대사업자로 등록하기로 마음먹었다면 내년 4월 1일 이전하는 것이 바람직하다고 조언한다. 조영우 KB국민은행 WM스타자문단 세무사는 “ 내년 4월 이후 등록한 임대주택은 다주택자 양도세 중과를 면제받기 위한 의무임대기간이 5년에서 8년으로 늘어난다”며 “3년이라는 시간이 짧지 않은 만큼 빨리 선택하는 것이 좋다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)