|

5일부터 KB국민·우리은행 등 주요 시중은행들이 일명 ‘방 공제’인 최우선변제권 액수만큼 신규 주택담보대출 한도를 줄이기로 하면서 다가구·단독 주택을 담보로 대출을 받으려는 사람들은 비상이 걸렸다.

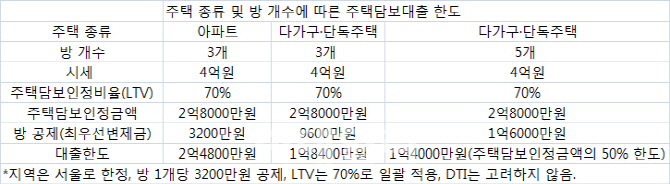

아파트, 다세대 주택, 연립주택은 실제 방 개수와 상관없이 방 1개만 최우선변제금으로 산정해 이를 대출한도에서 축소하지만, 다가구·단독 주택은 방 개수만큼 대출한도가 줄어들게 된다. 아파트는 대출한도가 2000~3000만원 가량 줄어든 반면, 다가구·단독주택은 최악에는 대출한도가 기존보다 절반으로 뚝 떨어진다. 주택담보인정비율(LTV)이 사실상 70%에서 35%로 하락하게 되는 꼴이다.

금융권에 따르면 KB국민은행과 우리은행은 5일부터 집단대출과 기존대출 전환을 제외한 일반 주택담보대출에 대해 모기지신용보험(MCI·Mortage Credit Insurance), 모기지신용보증( MCG·Mortgage Credit Guarantee)을 통한 대출한도 확대 방식을 전면 중지키로 했다.

집주인들은 은행에서 주택담보대출을 받으면 임대차보호법에 따라 주택이 경매에 넘어갔을 때를 대비해 세입자에게 돌려줄 최우선변제금을 빼고 대출을 받을 수 있다. 최우선변제금은 서울이 방 1개당 3200만원, 수도권은 2700만원이다. 그동안 은행들은 MCI, MCG를 통해 최우선변제금을 고려하지 않고 대출한도를 산정했으나 앞으론 MCI, MCG를 통한 대출을 하지 않기로 한 것이다.

문제는 아파트, 다세대주택, 연립주택은 방 개수와 상관없이 방 1개의 몫만큼만 대출한도가 줄어들지만 다가구·단독주택은 방 개수 만큼 대출한도가 줄어든다.

예컨대 서울에 시세 4억원인 방 세 칸짜리 아파트를 담보로 대출을 받으면 LTV 70%가 적용되고, 방 1개 만큼의 최우선변제금 3200만원을 뺀 2억4800만원이 최대 대출한도가 된다. 그런데 똑같은 조건으로 단독주택을 담보로 대출받는다면 최대 대출한도가 1억8400만원으로 대폭 줄어들게 된다.

단독주택에 방이 많다면 최우선변제금이 대출한도를 넘어 대출을 아예 못 받을 수도 있다. 다만 이런 경우를 방지하기 위해 대출한도에서 공제되는 최우선변제금의 한도를 주택담보인정금액(시세의 70%를 곱한 금액, 2억8000만원)의 절반으로 정하도록 했다.

즉 1억4000만원이 최대 대출한도가 되는 셈이다. 다가구 주택이나 단독주택은 방의 개수가 많다면 LTV가 사실상 70%가 아닌 35%로 대폭 축소되는 꼴이다.

아파트, 다세대 주택, 연립주택과 다가구·단독주택이 방 공제에서 차이가 나는 이유는 소유권 등기를 여러 사람이 할 수 있느냐, 아니냐(구분등기 가능 여부)에 따른 것이다. 아파트 등은 공동주택이라 호수별로 매매가 이뤄지고, 소유권 등기도 각각 할 수 있다. 또 실제 아파트를 사서 방 개수만큼 임대하는 것이 어려워 방 공제가 1개로 제한되는 것. 그러나 다가구·단독주택은 소유권 등기를 한 가구만 할 수 있지만 소유권자가 호수나 방별로 임대를 마음대로 할 수 있기 때문이다.

은행권 관계자는 “방 공제는 아파트보다는 다가구·단독주택에 미치는 영향이 커질 것”이라며 “다가구 주택은 방이 많아 사실상 한도가 잘 나오기가 어려울 것”이라고 밝혔다.

▶용어설명 모기지신용보험(MCI·Mortage Credit Insurance), 모기지신용보증( MCG·Mortgage Credit Guarantee)이란

- MCI는 주택담보대출이 제대로 환수되지 않으면 은행이 가입하는 일종의 보증보험으로 은행이 SGI서울보증에 가입해 고객들에겐 방 공제 없이 대출한도를 늘려주는 역할을 해왔다. 주로 아파트 담보대출에서 사용한다. MCG 역시 방 공제 없이 대출한도를 늘려주나 한국주택금융공사가 취급하고 고객들이 자비로 가입하며 아파트 외 주택 담보 시 이용된다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)