.png)

.png)

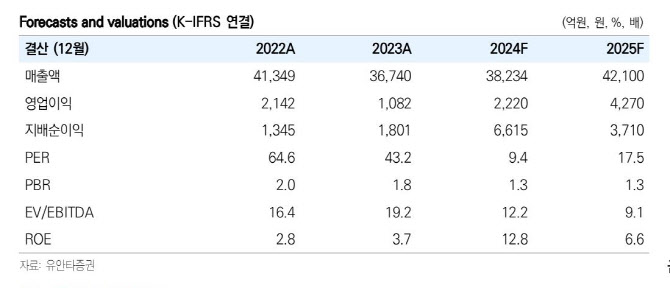

|

국내의 경우 이커머스와 멀티 브랜드 숍(MBS)을 중심으로 안정적인 매출 구조가 이어질 전망이다. 방판 매출이 전년 대비 10% 감소하더라도, 이커머스와 MBS의 두 자리 수 증가가 이를 상쇄할 것으로 봤다. 이 연구원은 “두 채널의 높은 수익성은 채널 믹스 개선을 통해 전사 이익률 상승과 국내 사업 안정화에 기여할 전망”이라고 강조했다.

해외의 경우 북미에서는 라네즈와 이니스프리가 세포라를 기반으로 전년 대비 102% 성장을 기록한 것으로 추정됐다. 일본은 라네즈와 프리메라의 모멘텀 강화 및 신규 브랜드 진입으로 10% 이상의 성장이 기대된다는 것이 이 연구원의 설명이다. 반면, 중국은 구조조정 영향으로 매출이 20% 감소하고, 영업 적자는 200억 원에 이를 것으로 전망된다. 코스알엑스는 아마존 할인 조정으로 매출 감소가 예상되지만, 30%의 영업이익률 가이던스는 유지될 것으로 봤다.

이 연구원은 “목표가를 하향조정했는데 이는 아모레퍼시픽의 실적 턴어라운드 가능성이 확인되고 있음에도 한국 주식시장 전반의 밸류에이션 하락에 따른 타깃 멀티플을 기존 30배에서 25배로 조정한 데 기인한다”며 “동사의 중장기 성장 가능성에 대한 긍정적 전망은 유효하다”고 강조했다. 이어 “2025년 전망은 국내에서 이커머스와 MBS 채널의 꾸준한 성장과 면세 채널의 회복이 예상된다”고 덧붙였다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)