|

이어 “인건비와 광고선전비를 포함한 비용 효율화 노력과 일부 자회사 구조조정이 진행되며 사업 포트폴리오를 재편하고 있는 점은 긍정적”이라며 “수익성 높은 웹보드 게임 사업의 캐시카우 역할도 이익 레벨을 뒷받침해주고 있다”고 진단했다.

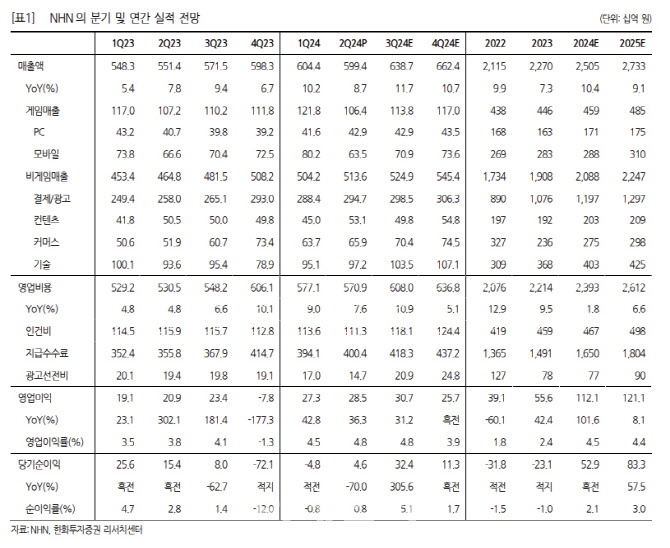

NHN의 2분기 실적은 게임사업 부진에도 불구 비용 감축으로 인해 영업이익 컨센서스를 상회했다. 매출액은 5994억원, 영업익은 285억원을 기록했다. 김 연구원은 “게임 매출액이 전분기 대비 12.7% 감소했음에도 불구 커머스와 컨텐츠 경영 효율화 및 강도높은 고정비 통제 전략으로 인해 수익성이 개선됐다”며 “모바일 매출은 이벤트 효과가 소멸되며 전분기비 20.9% 감소했지만 웹보드는 비수기임에도 메타 콘텐츠 확대로 인해 2.9% 성장했다”고 말했다.

이어 “결제·광고와 커머스 매출액이 전년대비 각각 14.7%, 10.7% 성장하며 전체 매출 성장을 견인했으며 인건비는 전분기대비 2% 감소했고 광고선전비는 비수기 시즌 영향으로 13.9% 줄었다”고 말했다.

한화투자증권은 NHN의 올해 영업익이 전년대비 101.6% 늘어난 1121억원을 달성할 것으로 전망했다. 올해 예정이었던 신작들의 지연으로 매크로와 업황 부진이 동시에 악영향을 미친 커머스 사업의 회복세가 올해 실적 개선의 관건이다.

김 연구원은 “대손 인식에 따라 큰 폭의 적자를 기록한 작년 대비해서는 무조건 나아지겠지만 업황 회복이 동반되어야만 의미있는 개선세가 확인될 것”이라며 “페이코 관련 손실도 눈에 띄게 축소되고 있지만 이미 마케팅 지출에 대한 정책이 강력한 기조임을 고려하면 올해 손실폭 개선세는 더딜 수밖에 없다”고 말했다.