|

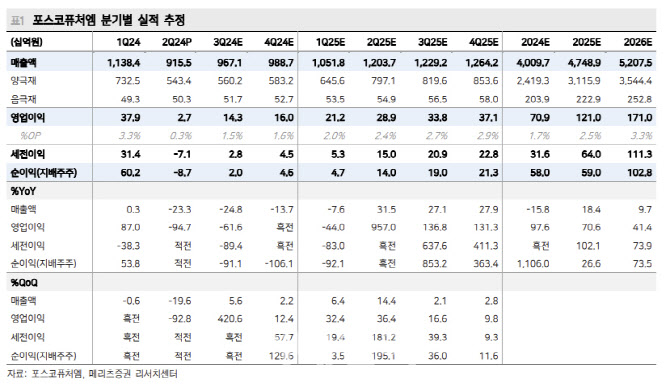

포스코퓨처엠은 2분기 인조흑연 사업부문 충당금 설정(-186억원)에 시장 예상치를 다소 하회한 영업실적을 발표했다. 노 연구원은 “현재 포스코퓨처엠의 주력 사업 및 절대 기업가치를 차지하는 양극재부문의 부진 장기화 조짐은 부정적”이라며 “광물가격 급락의 부정적 래깅효과로 판매단가가 전분기 대비 13% 하락하고 N65 등 유럽향 판매물량 재차 감소에 매출액 역성장을 시현했다”고 진단했다.

다만 양극재의 판매믹스 변화는 긍정적이다. 미주 울티움 셀즈향, 하이니켈 중심 판매량 증가세로 실적 방어가 된 점이다. 노 연구원은 “최종 주력 고객사 GM의 연간 EV 판매량 가이던스 유지(최대 25만대)는 동사 투자심리에 긍정적 요인”이라면서도 “상반기 고객사의 실질 판매량을 상회했던 생산규모는 현재 재고부담으로 작용 중이며 하반기 동사의 미주향 판매는 예상치를 다소 하회할 가능성이 높다”고 지적했다.

메리츠증권은 전방 전기차 판매량 정체 장기화 조짐에 포스코퓨처엠의 중장기 생산량 계획 및 매출액 가이던스를 하향한 바 있다. 지난 1년간 이차전지 산업에 부정적 변수가 동반 약세 조짐이다.

노 연구원은 “과거 동사가 몇차례 강조했던 고객사향 바인딩 계약 체결에 시점별 출하량 보장의 의미는 다소 퇴색한 상황”이라며 “업황 반등의 실마리가 부재한 현재 시점, 연이은 주가 하락을 활용한 트레이딩 대응 전략은 가능하다”고 말했다.