.png)

.png)

|

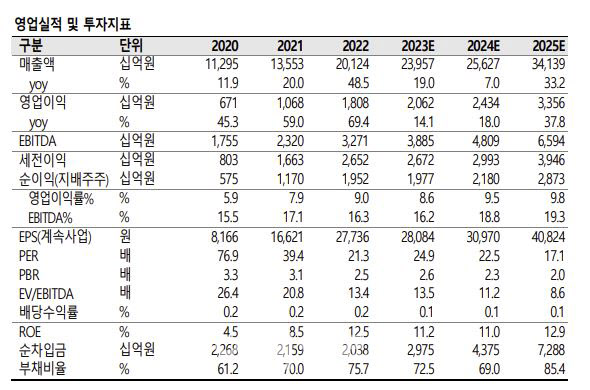

AMPC 반영 전이기에 성장률의 기울기가 동종 업계 내 피어들 대비 상대적으로 완만하다는 것이 박 연구원의 설명이다. 그러나 그는 “2025년부터는 경쟁사들의 성장세를 따라잡을 것”이라며 “증설 효과가 본격화되고, AMPC의 실적 기여가 시작되기 때문이다”라고 언급했다. 아직 배터리 조달처를 구하지 못한 전기차 고객사들과의 협력 여력이 크기 때에 성장 잠재력이 가장 큰 셀 업체라는 이유에서다. 경우에 따라서 2026년 이후의 성장률이 가장 높을 것이라고 박 연구원은 전망했다.

그러면서 박 연구원은 에너지저장장치(ESS) 매출은 △2020년 1조3000억원 △2021년 1조5000억원 △2022년 2조1000억원으로 경쟁사를 압도하고 있다고 봤다. 그는 “올해에도 2조8000억원으로 전년대비 30% 증가가 예상되고, 이는 전기차 배터리 수요에 뒤지지 않는 성장세”라며 “삼성SDI 는 삼원계 ESS 시장의 전통적인 강자로 지난해 중국에 이어 올해부터 서구권에서 ESS 성장이 본격화된다면 수혜 효과가 가장 클 기업이다”이라고 말했다.

아울러 박 연구원은 “삼성SDI는 경쟁사 대비 낮은 멀티플을 부여받고 있는데 이는 보수적인 수주 영업활동과 투자계획으로 전기차 모멘텀과 AMPC 효과에 대한 전망치가 낮기 때문”이라며 “그러나 지금까지의 낮은 성장률이 미래에는 기저효과로 작용한다. 추가 수주 및 합작법인(JV) 조성 동향을 주목해야 한다”고 봤다.