.png)

.png)

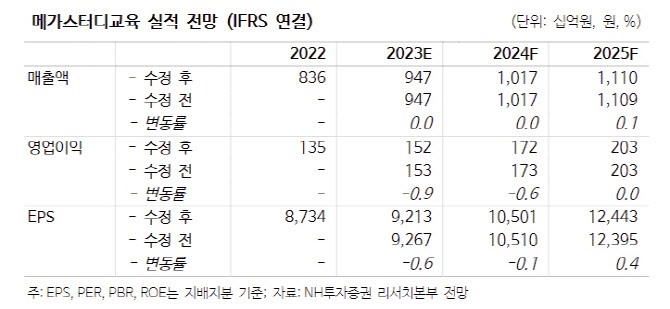

메가스터디교육은 1분기 영업이익이 241억 7300만원으로 전년동기대비 5.4% 감소했다고 3일 공시했다. 매출액은 2426억 4000만원으로 12.3% 증가했고, 당기순이익은 190억 6000만원으로 2.4% 줄었다.

정지윤 NH투자증권 연구원은 “1분기 영업이익은 추정치를 소폭 하회했다”며 “성장 둔화 우려에도 전사 매출 10% 이상 성장 흐름 이어가고 있으며, 성인부문 수수료 관련 일회성 비용 제외 시 영업이익은 컨센서스에 부합한다”고 평가했다.

그는 부문별로 “초중등 부문은 견조한 외형 성장 기반으로 이익 레버리지 효과가 지속되고, 고등 부문은 강사 재계약 관련 온라인 원가율 상승 및 기숙학원 증설에 따른 감가상각비 증가로 이익 성장폭은 둔화됐다”고 봤다. 이어 “성인 부문은 공무원 사업에서 지급수수료(법률) 관련 일회성 비용 제외 시 향후 전년 동기 대비 적자 폭 줄여 나가는 모습일 것”이라고 밝혔다.

정 연구원은 “6월 영유아 전용 플랫폼 ‘엘리하이 Kids’ 론칭이 가시화되고 있고, 연령대별 온라인 침투 강화 및 ‘메가스터디’ 브랜드 수강생 저변 확대 감안시 업종 내 프리미엄 요소는 충분하다”고 평가했다. 이어 “안정적인 실적을 기반으로 중장기 관점에서 저가 매수가 유효하다”고 밝혔다.

|

!['280만원 전망' 아이폰 폴더블, 핵심 기능 5가지 빠지나[모닝폰]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700108t.jpg)