.png)

|

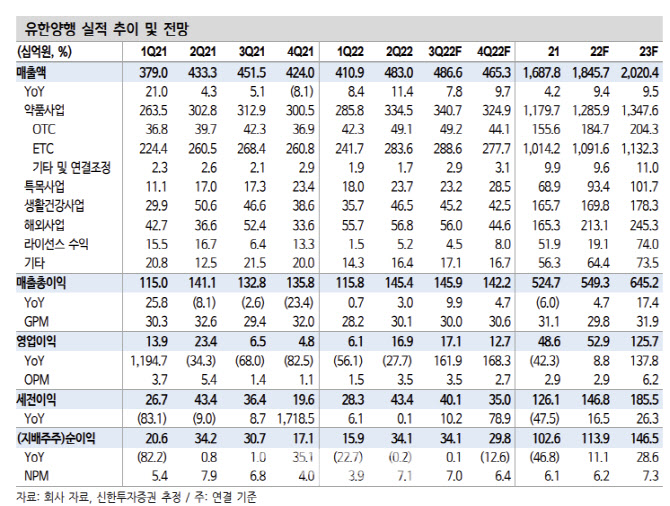

분기 최대 매출을 달성했던 전분기에 이어 자회사 애드파마의 개량신약 신제품과 렉라자 처방 성장을 필두로 의약품 사업부의 선전이 기대된다는 분석이다. 연구개발비를 포함한 비용은 특이사항 없이 2분기 수준을 유지할 것으로 예상했다.

4분기 레이저티닙의 ‘상피세포 성장인자 수용체(EGFR)’ 변이 비소세포폐암 환자 대상 단독 1차 치료 임상 3상(LASER301)에 대한 결과 공개에 주목했다. 결과 공개를 통해 국내외 1차 치료제 시장에 진출을 앞두고 있다. 허가가 이뤄지면 국내 기준 연간 1000억원 이상의 매출이 발생할 것으로 점쳤다.

8월 세계폐암학회(WCLC)에서 공개됐던 단독 1차 2상(LASER201)의 무진행생존기간 중앙값(mPFS) 데이터를 고려하면 3상도 긍정적인 결과가 기대된다고 짚었다. 장 연구원은 “타그리소 대비 우수한 무진행생존기간(PFS) 데이터를 확보할 수 있다면 향후 아미반타맙 병용 1차 데이터도 더욱 기대 가능하다”며 “또 긍정적인 중추신경계(CNS) 전이 환자 대상 데이터 확인도 기대할 수 있다”고 설명했다.

LASER301 임상 결과 공개를 시작으로 알러지 치료제 ‘YH35324’ 임상 1b상 개시 및 1a상 결과 확인도 예상된다는 판단이다. 내년에는 아미반타맙 병용요법 타그리소 내성환자 대상 임상 3상 데이터도 확인 가능해 R&D 모멘텀이 지속될 것으로 전망했다. 장 연구원은 “타그리소의 화학요법 병용 1차 임상 3상 FLAURA2의 결과도 내년에 예상되는 만큼 내년은 다시 한 번 EGFR 변이 비소세포폐암(NSCLC) 시장에 대한 관심도가 높아질 전망”이라고 밝혔다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)