장문준 KB증권 연구원은 “연결 기준 올해 2분기 현대건설의 매출액은 전년 대비 13.5% 증가한 5조원, 영업이익은 25.9% 늘어난 1776억원을 기록하며 컨센서스를 하회할 전망”이라고 진단했다.

현대건설의 2분기 국내외 매출 증가는 두드러지고 있지만, 원자재 가격 상승에 따른 국내 원가율이 지속돼 실적 기대치를 하회할 것으로 전망했다. 종료를 앞둔 일부 현장의 추가 비용 인식 가능성도 실적 감소 요인이다.

장 연구원은 원자재 가격 상승으로 주택원가율도 오르면서 연간 실적 전망도 하향이 불가피하다고 진단했다. 올해 연간 매출액은 전년 대비 7.5% 증가한 19조4000억원, 영업이익은 0.8% 늘어난 7597억원으로 추정했다. 내년 매출액은 9.7% 증가한 21조3000억원, 영업이익은 29.6% 늘어난 9843억원을 예상했다.

|

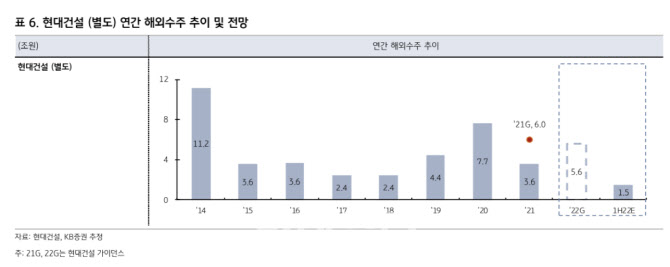

하반기로 갈수록 발주처와 해외 프로젝트 비용 보상 협상이 순조롭게 진행될 것으로 예상했다. 특히 해외부문에서 착공 초기 현장 비중이 빠르게 높아지고 있어 현재 실적이 바닥일 가능성이 높다고 진단했다.

장 연구원은 또 현대건설이 국내외 고른 모멘텀을 보유하고 있다고 설명했다. 그는 “올해 상반기 별도 기준 1만5000세대 수준의 주택을 공급하면서 연간 목표의 50%가량을 달성했다”며 “해외 원전 및 인프라 발주에 대한 시장의 기대감이 서서히 증가하는 가운데 해당 분야에 충분한 트랙 레코드와 프로젝트 파이프라인을 보유하고 있는 점은 매력”이라고 밝혔다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)