|

박 연구원은 “상여금 및 자회사 상장 비용 발생으로 영업이익은 컨센서스를 24% 하회할 것”이라면서도 “에스엠은 올해 가장 많은 앨범을 판 엔터사”라고 밝혔다.

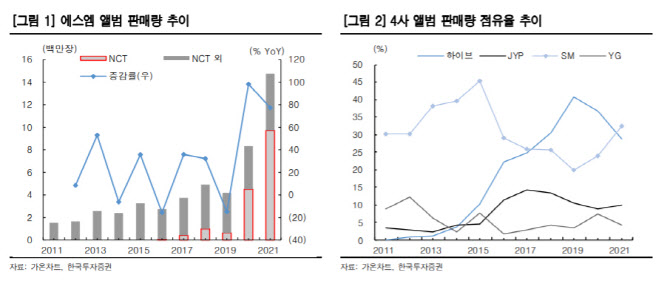

4분기 앨범 판매량은 420만장으로 지난해 같은 기간보다 17% 증가했다. NCT는 2개 앨범 발매로 306만장을 판매했고 신인 에스파의 첫 앨범 판매량은 57만장에 달했다. 앨범 판매 호조에 따라 SM엔터테인먼트 별도 매출액은 지난해보다 11% 늘어난 1124억원으로 전망했다.

에스엠 앨범 판매 점유율은 4사 중 1위를 기록했다. 연간 앨범 판매량은 전년대비 77% 증가한 1477만장으로 전년대비 77% 증가했다. NCT의 팬덤 확대로 판매량이 급증한 결과다. 이에 따라 앨범 판매 점유율은 2020년 24%에서 2021년 33%로 확대됐다. 에스엠은 엔터사 중 가장 많은 아티스트 라인업을 보유하고 있으며 작년 데뷔한 신인 걸그룹 에스파의 성장세 또한 가파르다. 올해 앨범 활동 증대로 에스파의 매출 기여도는 더욱 확대될 전망이다.

박 연구원은 “비중 높은 공연 매출의 부재가 2020~2021년 실적의 발목을 잡아왔다”며 “앨범 판매량이 견조한 가운데 콘서트 재개 시점이 도래한 만큼 업종 내 ‘세컨 픽’으로 제시한다”고 밝혔다. 그는 “공연 부재로 인한 고정비 부담 확대로 에스엠은 작년 감익 폭이 4사 중 가장 컸다”며 “공연 시장 정상화 시 에스엠 실적은 가장 많은 아티스트 라인업과 공연 횟수를 기반으로 빠르게 정상화될 전망”이라고 분석했다.