|

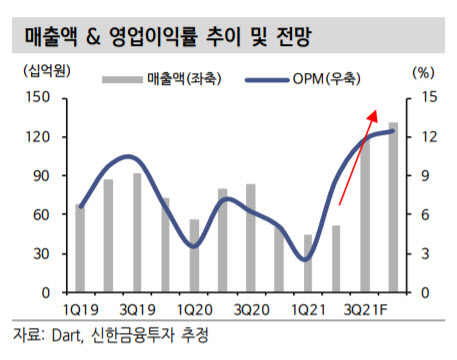

신한금융투자는 에스티아이의 올해 매출액이 전년 대비 27% 증가한 3428억원, 영업이익은 132% 증가한 357억원을 기록할 것으로 전망했다. 고영민·최도연 신한금융투자 연구원은 보고서에서 “3분기부터 큰 폭의 실적 증가가 가능하다”며 “고객사 3사의 인프라 투자가 시작되면서 관련 매출이 3분기부터 인식된다”고 설명했다.

이와 함께 M16향 매출과 마이크론향 매출도 하반기에 집중 인식될 것이라는 예상이다. 올해 추정치 대비 2022년 실적 업사이드로는 삼성전자 오스틴과 P4를 꼽았다. 이들은 “하반기 중으로 투자 규모와 시기에 대한 가시화가 예상된다”고 전했다.

신규 장비 가시화도 긍정적인 모멘텀으로 꼽았다. 에스티아이는 △리플로우(Reflow) 장비 △포토 트랙 시스템 △잉크젯 프린트 장비 등 3가지 신규 장비를 준비하고 있는데, 일부는 양산에 임박했다는 예상이다.

리플로우 장비는 현재 고객사 확대를 위해 퀄 테스트를 진행하고 있으며, 하반기 중으로 수주 가능성이 주목된다는 설명이다. 포토 트랙 시스템은 국내 고객사향 공급에 성공했고, 앞으로 디스플레이 투자와 함께 공급 확대가 기대된다는 설명이다. 잉크젯 프렌트 장비 역시 빠르면 하반기 첫 양산 장비 공을 내다봤다.

이들은 “신규 장비가 공급되면 서브장비 주력 회사에서 메인장비 공급 회사로 거듭나게 된다”며 “9~10월에 관련 동향이 확인될 가능성이 높고 하반기 모멘텀이 집중될 수 있다”고 덧붙였다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)