|

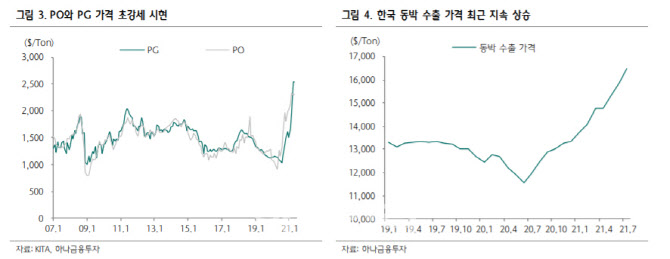

화학사업 서프라이즈는 프로필렌옥사이드(PO)의 강세가 유지된 가운데 프로필렌글리콜(PG) 가격이 전 분기 대비 50% 가량 급등한 영향이다.

윤재성 연구원은 “PG는 식음료·위생용품·의약품 등으로 수요가 급증하고 있는 것으로 추정된다”며 “SK넥실리스 또한 원료가 안정화로 6월부터 뚜렷한 이익률 턴어라운드가 나타나는 것으로 추정된다”고 판단했다.

SKC 3분기 영업이익도 1290억원으로 전년 동기 대비 124% 늘어 실적 개선세가 지속될 것으로 전망된다. 윤 연구원은 “화학사업은 PO 반등과 PG 초강세로 감소폭이 제한적일 것”이라며 “SK넥실리스는 원료가격 안정화에 따른 이익률 개선과 5공장 신규 가동 효과로 전 분기 대비 52% 증익이 예상된다”고 설명했다.

특히 과거 투자의견 하향 시 고민했던 SK넥실리스의 이익률 개선 여부, 이에 따른 실적 추정치 상향 가능성에 대한 의문이 모두 해소됐다는 판단이다.

윤 연구원은 “비핵심 자산 SK텔레시스 매각에 이은 SK넥실리스의 말레이(2023년, +5만톤) 투자 본격화 등 사업구조 개편을 위한 과감한 행보 또한 긍정적”이라며 “동박 5공장(+0.9만톤)은 현재 풀가동 중으로, 7월부터 본격적으로 실적에 반영된다”고 진단했다.

그는 “2022년 6공장(+0.9만톤) 완공, 2023년 하반기 원가경쟁력 확보가 가능한 말레이 5만톤 증설 등을 감안하면 동박 중심의 중장기 성장성과 이익 사이클 진입은 담보된 상황”이라고 강조했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)