김한이 KTB투자증권 연구원은 28일 리포트를 통해 “소비 회복의 수혜로 전년 대비 취급고가 증가하면서 안정적 실적이 유지될 전망”이라며 “하반기 법정 최고금리 인하나 가맹점 수수료 원가 재산정에 따른 요율인하 가능성은 있지만 이자비용 방어와 낮아지는 대손율에 힘입어 올해 순이익 전망치는 4420억원으로 10.8% 증가할 전망”이라고 전했다.

이와 함께 50%에 근접한 배당성향을 유지하면서 올해 배당수익률 전망치가 5.6%로 배당 매력이 강점이라고 설명했다. 중장기 관점에서는 금융업의 플랫폼 경쟁과 디지털 금융이 화두인 만큼, 카드사 경쟁력이 충분히 확보된 결제 데이터와 데이터를 활용한 신사업이 구체화될 때 탄력적인 재평가를 기대해볼 만하다고 전했다.

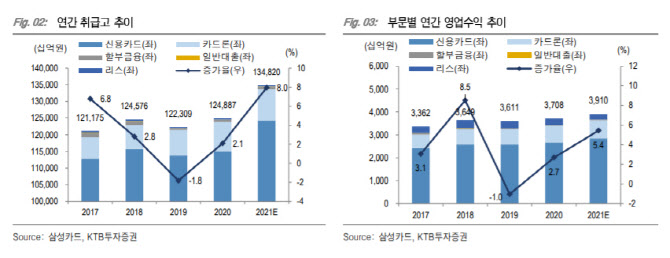

최근 3개년간 영업수익은 3조3000억원 규모를 유지한 가운데 올해 전망치는 3조6000억원으로 증가할 것으로 추정했다. 올해 1분기 신용판매 취급고는 3조원으로 전년 대비 10.4% 증가하면서 전체 취급고 증가를 견인했다. 1분기 취급고는 3조2000억원으로 전년 대비 9.9% 증가하면서 예년 대비 증가세가 두드러졌다.

소비 증대가 이어지면서 올해 연간 신판 취급고 전망치는 12조4000억원으로 전년 대비 8.1% 증가할 것으로 추정했다. 1분기 신용판매 수익도 9.5% 증가한 4680억원을 기록했다. 연간 추정치는 7.2% 증가한 1조8700억원을 기록할 것으로 전망했다.

김 연구원은 “하반기 법정최고금리 인하에 따라 140억원의 이자이익 감소가 예상되지만 잔액 증가 효과를 긍정적으로 추정한다”며 “시중금리는 반등을 시도하고 있으나 총조달금리 대비 신규조달금리가 낮아 이자비용률 추가 하락 여지가 상존한다”고 덧붙였다.

|

![[단독]잇단 사고에 생산중단 초강수…HD현대重, 사흘간 사업장 '셧다운'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700824t.jpg)

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)