|

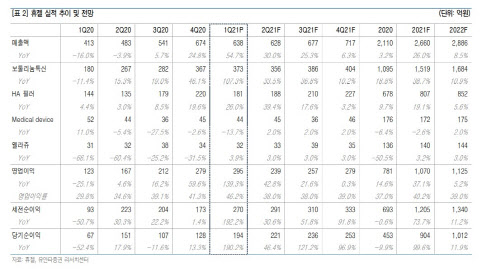

지역별로 살펴보면 국내뿐만이 아니라 해외 역시 호조를 보였다는 분석이다. 서미화 유안타증권 연구원은 “국내는 지난해 기저효과와 더불어 확대된 시장점유율 덕분에 전년 동기 대비 톡신의 매출이 110.7%, 필러 매출이 46.1%씩 늘어났다”고 말했다.

이어 “중국 2차 선적 물량과 더불어 태국 수출이 늘어나며 아시아향 톡신 매출이 전년 동기 대비 130.8% 늘어난 121억원에 달했고, 라틴아메리카 지역 수출 역시 84.4% 증가, 38억원을 기록했다”고 덧붙였다.

필러 매출에 대해서도 그는 “영국은 ‘락다운’(봉쇄)의 영향이 있었지만 노르웨이, 스웨덴, 불가리아, 폴란드 등에서 판매가 확대돼 이를 일부 상쇄했고, 국내에서도 교차영업과 소비자 대상 판매(B2C) 마케팅 효과로 점유율이 늘어나면서 증가세를 보였다”고 말했다.

휴젤은 향후 중국 지역에서의 톡신 수출 증가, 유럽 허가 등을 기대할 수 있는 시점으로 여겨졌다. 서 연구원은 “중국 지역에서는 지난 11일 기준 110개의 병·의원 영업망 확보를 완료했고, 현지 학술 마케팅 강화가 이뤄지고 있어 연간 200~250억원의 매출이 가능할 것”이라며 “여기에 유럽 지역에서의 톡신 허가 과정이 진행중이고, 미국 역시 2022년 허가가 예상되는 상황”이라고 덧붙였다.

그는 “중국 판매 본격화, 국내 시장 확대가 이뤄지고 있는데다가 코로나19 영향이 해소될 경우 해외 수출이 재차 증가할 수 있는 모멘텀을 기대할 만하다”고 예상했다.