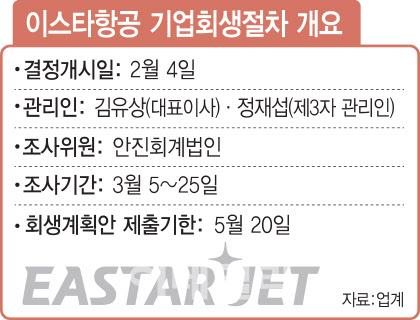

|

항공업계에서는 이스타항공 인수 의향을 보이던 경영참여형 사모펀드(PEF)와 건설사 등 4곳에서 회생절차 신청 이후 더 늘어나 6~7곳에 이르는 것으로 알려졌다.

급기야 일각에서는 ‘스토킹 호스’(stalking horse) 방식으로 매각에 나설 것이라는 구체적인 방법까지 거론되는 상황이다. 스토킹 호스는 우선 매수권자를 정해 놓은 상태에서 우선 매수권자보다 높은 가격을 제시하면 인수자를 변경할 수 있는 방식이다.

항공업계에 도는 얘기와 달리 자본 시장에서는 ‘도대체 원매자가 누구냐’라며 숨어 있는 원매자 찾기에 분주하다. 한 PEF 관계자는 “항공업계 포트폴리오를 보유한 PEF들이 사실상 이스타항공 인수에 적극적이지 않은 것으로 알고 있는데 6~7곳이 어딘지 모르겠다”며 “예상치 못한 곳들이 나선다면야 모르겠지만 현재로선 원매자의 윤곽조차 드러나지 않은 모습이다”고 말했다.

한 항공업계 관계자도 “이쯤 되면 업계 안팎에서 누가 관심이 있다거나 등의 소식이 들릴 법도 한데 그런 소식이 전혀 감지되고 있지 않다”고 답했다.

|

이스타 측은 앞서 지난해 9월에도 인수 의사를 밝힌 다수의 원매자들과 매각 협의를 진행 중이라는 소식을 전한 바 있다. 그러나 별다른 소득 없이 현 시점까지 왔다는 점도 자본시장의 신뢰를 얻지 못하는 요소로 꼽힌다.

상황이 이렇다 보니 스토킹호스 방식으로 매각이 되겠느냐는 의구심도 나오고 있다. 더 많은 금액을 제시하는 원매자에게 최종적으로 인수 권한을 주는 방식이 현재 이스타항공 매각 전에서 발생할 가능성이 희박하다는 것이다.

한 항공 업계 관계자는 “대기업 계열 전략적투자자(SI)들은 여러 리스크를 고민한 결과 인수 의지가 강하지 않은 것으로 알고 있다”며 “결국 운수권과 슬롯(공항을 이용할 수 있는 권리) 등에 관심 있는 PEF인수가 마지막 대안이 될 텐데 현재 항공업계 회복이 더디게 진행되고 있어 이마저도 미지수다”고 말했다.

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)