.png)

.png)

|

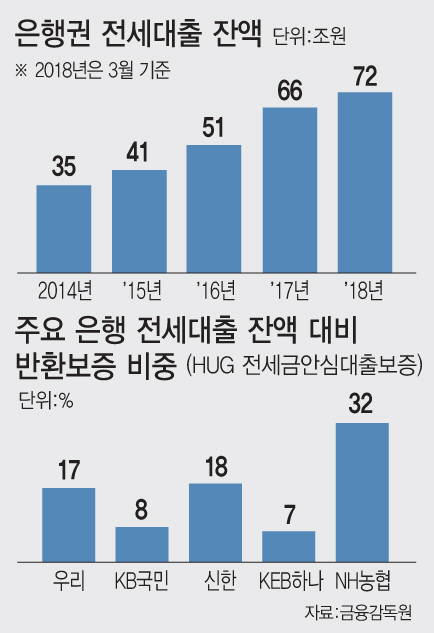

9일 금융당국과 은행권에 따르면 전체 은행권 전세대출 잔액(3월 말 기준 약 72조원) 가운데 반환보증 전세대출은 약 16% 수준으로 집계됐다. 나머지 84%의 전세대출은 상환보증이 기반이다.

전세대출은 크게 반환보증과 상환보증에 기반한 상품으로 나뉘는데 상환보증은 세입자가 아니라 은행의 대출 위험을 보장한다. 한국주택금융공사(주금공)나 SGI서울보증보험이 보증하는 전세대출이라고 이해하면 쉽다. 세입자가 은행에 전세대출을 상환하지 못할 때 보증기관이 은행에 대신 갚아주고 세입자에게 구상권을 청구하는 방식이다. 현재 전세 대출의 대부분을 차지하는 상환보증은 전세대출 금리나 금액을 산정할 땐 도움이 되지만, 세입자가 집주인에게 보증금을 돌려받지 못하는 상황이 벌어지면 큰 보탬이 안된다는 뜻이다.

반면 반환보증은 보증기관이 세입자의 전세금을 돌려주는 상품이다. 주택도시보증공사(HUG)가 주로 이 보증을 취급한다. 신규 전세대출을 받을 때나 전세 계약기간 중간에 별도로 가입할 수도 있다. HUG가 세입자의 채권·채무관계를 양도받아 나중에 보증금 분쟁이 터져도 세입자는 크게 신경쓸 게 없다는 게 장점이다. 역전세난이 벌어지거나 전세시장이 교란된 지역의 세입자에게 든든한 안전판 역할을 할 수 있다는 얘기다. 최근 금융감독원이 서민보호를 외치며 반환보증 활성화에 나선 이유이기도 하다.

소비자의 반환보험 보험료 부담도 크지 않다는 게 금감원의 견해다. HUG가 취급하는 대표적인 반환보증상품인 안심대출보증 보험료는 아파트 기준 전세금의 0.178%이고 주금공의 전세자금 보증료는 약 0.15%(중위값 기준) 정도다. 전세금이 약 2억5000만원이고 이 가운데 약 2억원을 대출로 받았다면 HUG 반환보증은 월 3만5000원, 주금공 보증은 약 2만5000원을 보증료로 내야 해 약 1만원 차이가 난다. 대신 HUG 보증은 다자녀나 고령자 부양 같은 일정 조건을 충족하면 보증료를 40%가량 할인받을 수 있다. 반환보증 가입자의 30%가 이런 혜택 수혜자다.

하지만 금감원이 반환보증을 독려해도 일선 은행에서는 약발이 잘 듣지 않고 있다. 실제 하나은행과 국민은행의 반환보증 취급비중은 전세대출의 7~8% 수준에 불과하다. 반환보증이 활성화하려면 전세대출을 받는 과정에서 소비자가 적극적으로 요구하거나 은행원이 관련 상품을 적극 권유하는 게 가장 현실적인 방법이다. 그런데 반환보증 상품이 2014년부터 판매되기 시작해 소비자나 은행원에게는 상대적으로 생소하다. 또 금리나 보증료에 부담을 느껴 가입을 꺼리는 소비자들도 많다는 게 은행 측의 설명이다. 은행 입장에서는 상환보증만 확보하면 대출을 떼일 염려가 없고 반환보증은 챙겨야 할 서류도 많아 소비자가 적극적으로 요구하지 않는다면 반환보증을 권할 유인이 없다.

금감원은 대소비자 홍보를 강화하고 판매 채널을 확대해 반환보증 가입자를 확대할 계획이다. 이미 주금공과 HUG도 업무협약을 통해 기존의 상환보증 가입 세입자들이 반환보증에 가입할 수 있도록 길을 넓혔다. 또 모바일로 반환보증에 가입하는 서비스를 모든 은행으로 확대하기로 했다. 하지만 금융당국의 기대만큼 속도가 붙을지는 불확실하다.

한 시중은행의 직원은 “일선 은행 창구에서 적극적으로 움직일 당근이 없어 반환보증 상품 판매가 늘기는 쉽지 않을 것”이라고 지적했다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)