.png)

.png)

|

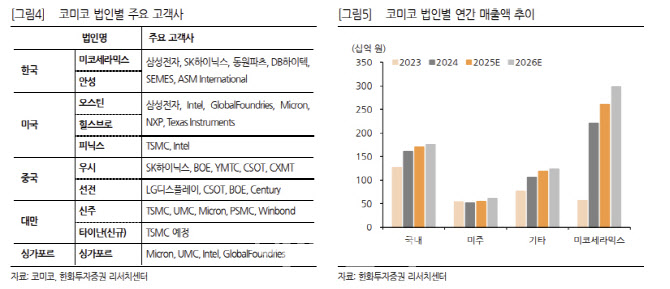

김광진 연구원은 “안성 법인은 삼성전자향 신규 코팅 아이템 확대에 따른 매출 증가 효과, 그리고 우시 법인은 CXMT, YMTC, SMIC 등 중국 주요 반도체 고객들의 파티클 기준 상향에 따른 고사양 세정·코팅 수요 증가 효과에 기인한다”며 “자회사 미코세라믹스의 고성장에 다소 가려졌으나, 세정·코팅 사업의 꾸준한 성장세도 주목할 필요가 있다”고 진단했다.

세정·코팅 사업 매출은 지난해 3166억원에서 올해 3432억원으로 8% 증가할 전망이다. 김 연구원은 “안성, 우시 법인의 매출 증가 효과가 핵심”이라며 “미주 법인 회복세는 상대적으로 더디나, 주요 고객사들의 세정 수요는 증가 추세에 있으며 이에 따라 올해 흑자전환 가능할 것”이라고 내다봤다.

한편 TSMC와의 결속력 강화도 주목할 필요가 있다고 강조했다. 김 연구원은 “현재 대만 타이난 지역과 미국 피닉스 지역에서 TSMC 수요 대응을 위한 신규 세정·코팅 공장을 증설 중이며 내년부터 본격적인 매출 기여가 전망된다”며 “또 지난 4월 법인 설립이 완료된 일본 구마모토에도 신규 세정·코팅 공장을 검토 중이다”고 설명했다.

그는 “올해 코미코의 TSMC향 세정·코팅 예상 매출은 약 150억원 수준으로 약 5% 남짓에 불과하나, 신규 증설 중인 공장들을 고려할 때 향후 수년 내 매출 규모가 크게 확대될 가능성이 있다”고 전망했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)