.png)

.png)

|

설 애널리스트는 “마진 및 성장 측면에서 추가적인 실적 개선을 기대하기 어렵다”며 “반면 경기 하방 리스크 등 영향으로 충당금 적립에 대한 부담이 가중되며 실적 및 주주 환원에 대한 불확실성이 높아졌기 때문”이라고 설명했다.

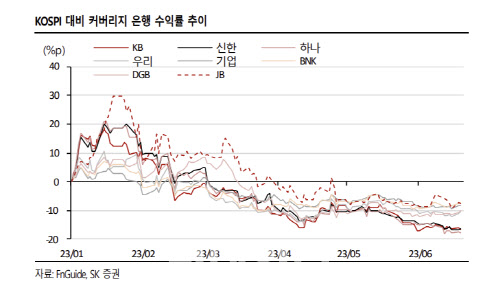

마진을 나타내는 은행 순이자마진(NIM)은 단순평균 기준 전분기 대비 6bp 하락할 것으로 예상된다. 타행 대비 긴 자사 부채 듀레이션 효과(금리 변화에 따른 자산 부채 변화 민감도)가 나타나는 있는 KB금융이나 1분기 기저효과로 인한 NIM반등이 기대되는 신한지주를 제외하면 전반적인 NIM은 하락 추세가 이어진다는 전망이다.

마진 하락 추세는 조달 측면의 하락 압력 때문이라는 분석이다. 그는 “저원가성 핵심 예금(요구불예금, MMDA)이 감소하고 있는 데다 여신 대비 상대적으로 후행하는 정기예금 등의 금리재산정(Repricing) 주기 도래 영향으로 조달비용 부담이 증가하고 있다”고 설명했다.

대출성장 역시 마진 하락을 상쇄하기에는 아직 부족하다. 설 애널리스트는 “견조한 기업대출 성장에 더해 5월부터 가계대출이 회복되는 모습이 나타난 점은 긍정적”이라면서도 “여전히 가계대출이 연초대비 증가율(YTD)로는 역성장 추세가 계속되고 있다”고 말했다.

비이자이익의 경우도 부진할 것이라는 전망이다. 그는 “수수료이익은 견조할 전망이나 국내외 유가증권 운용(세일즈앤트레이딩, S&T) 이익 등은 채권 금리 상승 영향 등으로 1분기 수준을 기대하기는 어렵다”며 “충당금은 지속되는 건전성 지표 악화와 당국의 증권사 부동산 프로젝트(PF) 상각 주문 등 고려시 1분기에 이어 추가 적립이 예상된다”고 했다.

반면 백두산 한국투자증권 애널리스트는 “규제 및 주요 지표 악화 등 악재는 실적 및 주가에 선반영됐다”며 “상반기는 상저하고를 위한 인내의 과정이었다. 금리 및 연체율 동향을 감안할 때 주요 지표 악화는 2분기 이후 안정화될 것”이라고 다르게 봤다.

2분기 은행 실적에 대해선 5조6000억원으로 컨센서스에 부합할 전망이라고 봤다. 백 애널리스트는 “기존 추정치 대비로는 5% 하향 조정됐는데 전분기에 이어 선제적 충당금 적립이 확대됐기 때문”이라며 “그 외 주요 지표들은 대체로 예상에 부합할 것”이라고 예상했다.

![尹이 밀어붙인 글로벌 R&D, 국내기관 보호장치도 부족했다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400610t.jpg)