.png)

.png)

김광진 한화투자증권 연구원은 이날 보고서에서 “4분기 예상실적은 매출액 1994억원, 영업이익 245억원으로 매출액은 시장 기대치에 부합하고 영업이익은 시장 기대치를 소폭 상회하는 수준일 것”이라고 전망했다.

이어 “11월부터 자회사 모멘티브에 쿠어스텍 연결 효과가 반영되고, P3 등 고객사 신규 라인 가동효과로 쿼츠 및 세정 사업부의 실적 감소가 예상보다 크지 않았던 영향으로 추정된다”며 “4분기는 계절적으로 성과급이 반영되는 시기로 일회성 비용 반영에 따라 수익성 하락은 불가피하나 전년 대비로는 개선된 수준일 것”이라고 내다봤다.

|

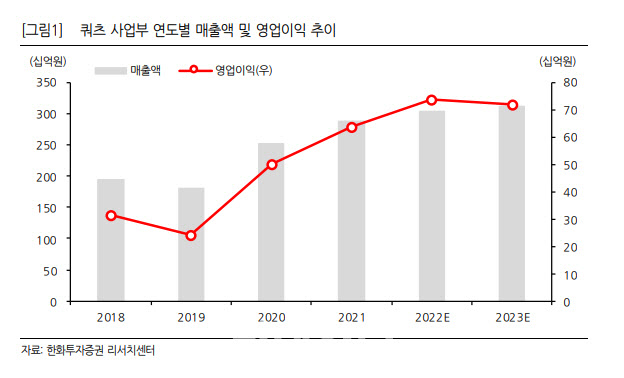

쿼츠 부문 수요는 하반기부터 본격화될 전망이다. 김 연구원은 “3분기 부터 메모리 업황의 점진적 회복에 따른 수혜가 예상된다”며 “현재 장비 반입 중인 P3 디램과 로리 라인 신규 가동효과과 P2 확산공정 교체주기 도래 효과가 매출로 반영될 것. TSMC향 공급 증가는 또 다른 기대요인”이라고 설명했다. 이어 “쿼츠 부문 내 TSMC 매출 비중은 지난해 4% 수준에 불과했으나 올해부터 점진적 증가가 기대된다”며 “하반기 예정된 구미 공장 증설분 양산 가동과 대만(WQT) 공장 증설이 직접적인 주가 모멘텀으로 작용할 것”이라고 내다봤다. TSMC향 공급이 확대되는 것에 대한 멀티플 프리미엄 부여가 타당하다고 판단했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)