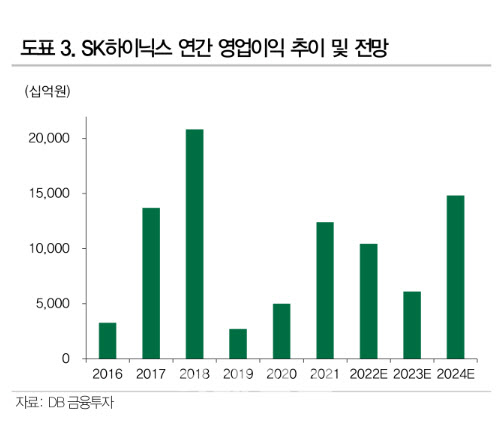

어규진 DB금융투자 연구원은 이날 보고서에서 “2022년 3분기 SK하이닉스의 실적은 매출액 12조2000억원, 영업이익 2조4000억원으로 부진할 전망”이라며 “3분기 통상적인 성수기 구간에도 글로벌 경기 침체에 따른 정보기술(IT) 수요 약세로 메모리 출하가 기대치에 미달한 가운데, 본격적인 가격 하락이 진행되고 있기 때문”이라고 분석했다. 이어 “급격한 원·달러 환율 상승 효과만 수익성 하락을 방어할 전망”이라고 덧붙였다.

|

이어 “반면 급격한 하락은 2023년 IT신제품의 메모리 탑재량을 증가시키며 신제품 출시가 본격화되는 2분기 이후 메모리 출하 증가를 유발할 전망”이라며 “이에 SK하이닉스의 분기 실적은 2023년 3분기부터 본격적으로 개선될 전망”이라고 말했다.

목표주가 하향에 대해 “글로벌 경기 침체로 메모리 수요 감소에 따른 SK하이닉스의 실적 추정치 하향분을 반영해 목표주가를 13만원으로 하향한다”며 “업황 부진과 장비 리드타임 증가로 메모리 업체들의 신규 투자도 제한적인 상황”이라고 분석했다.

그는 “즉 공급 증가가 제한적인 상황에서 낮아진 메모리 가격이 출하 증가를 유발하는 2023년 2분기 이후 메모리 업황 반등이 기대된다”며 “그리고 주가는 항상 업황을 선행한다. SK하이닉스에 대해 매수를 추천한다”고 말했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)