노우호 메리츠증권 연구원은 20일 “3분기 실적은 컨센서스를 상회할 것”이라면서 “판매가 연동계약 시행에 따른 판가 상승과 환율 효과, 전지별 판매량 증가 등 덕분”이라고 말했다.

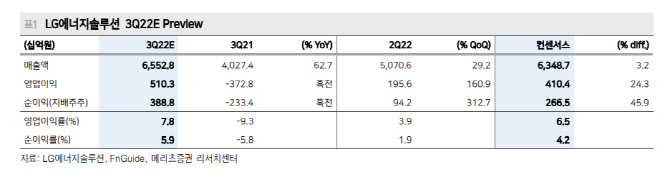

LG에너지솔루션은 3분기 매출액 6조5000억원, 영업이익 5103억원으로 시장 예상치(영업이익 4104억원)를 상회할 것으로 전망했다. 원소재 가격 상승에 프로젝트별 판매단가 연동계약 반영, 판매물량 증가 등으로 인한 것이다. 전지 타입별로는 원통형 전지 영업이익으로 2623억원을 추정했다. 이는 고객사 테슬라 상해공장 라인증설 효과에 출하량이 증가한 점에 기인한다. 전기차(EV) 파우치 전지는 고객사별 차량용 반도체 공급차질이 해소 및 얼티엄 셀트(Ultium Cells) 1기 상업가동 개시로 판매량이 증가하고 있다.

|

노 연구원은 “2025년 목표 생산 캐파(Capa)는 580Gw, 논의 중인 신규 프로젝트를 반영한 2030년 생산 캐파는 1.1TW를 추정한다”면서 “전날 종가 기준 시가총액은 112조원으로 여전히 경쟁사 CATL 대비 감가상각 전 영업이익(EV/EBITDA) 프리미엄 40%로 거래 중”이라고 분석했다.

메리츠증권은 LG에너지솔루션에 대해 향후 전기차 침투율이 빠른 속도로 확장될 미국, 그리고 유럽에서의 CATL 대비 동사의 사업성과가 높아질 점에 주목해야한다고 봤다. 노 연구원은 “현 주가 수준에서도 사업가치와 주가는 고평가가 아닌 점, 주가 프리미엄이 유효한 구간”이라고 강조했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)