.png)

|

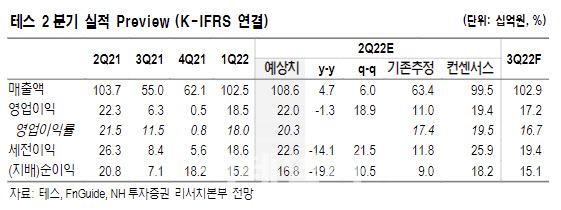

도 연구원은 “최근 완공된 삼성전자 3공장(P3) 등의 장비 입고가 진행 중”이라며 “2분기 매출액은 전기보다 6% 늘어난 1068억원, 영업이익은 같은 기간 19% 늘어난 220억원 수준으로 예상한다”면서 “코로나19 등으로 지연된 장비 인도가 2~4분기까지 나뉘어 인식될 것”이라 전망했다.

그는 “테스가 장기간 투자해 개발 중인 신규 장비가 매출 가시화되고 있는 점이 긍정적”이라고 강조했다. 테스가 개발한 GPE(Gas Phase Etching), 로우케이(Low-K) 증착 장비, BSD (Back Side Deposition)장비가 고객사에서 테스트 중이다. 실제 매출은 2022년 하반기부터 본격화될 것으로 보인다.

도 연구원은 “테스는 2015년 경 고객사 3D 낸드(NAND) 공정에 화학기상증착(ALC) 장비를 투입하며 매출이 크게 성장한 경험이 있다”면서 “향후 매출 성장은 신규 장비가 기여할 수 있을 것”이라고 말했다.

다만 그는 “최근 인플레이션으로 인한 금리 인상, 유럽 전쟁 등으로 매크로 상황이 불안정하고 메모리 반도체 수급도 다운사이클이 진행 중”이라면서도 “고객사가 이를 방어하기 위해 최근 신규 생산능력(Capa) 투자를 보수적으로 집행하고 있는 점은 관련 장비 업체에 부정적”이라고 지적했다. 2022년 DRAM 업계의 신규 생산설비 투자는 전년 대비 감소할 수밖에 없다는 평가다.

하지만 도 연구원은 “제한적 공급으로 메모리 수급은 4분기께부터 개선될 수 있을 것”이라면서 “테스를 비롯한 메모리 장비 업체 분기 실적은 2022년 하반기 둔화하고 2023년 상반기 이후 개선될 수 있을 것”이라고 덧붙였다.