.png)

|

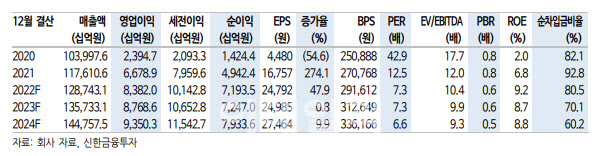

그는 “아산공장 전환, 러시아 사태, 중국 락다운 등에 따른 생산물량 차질 부담이 컸으나 믹스 개선과 환율 효과로 호실적이 가능했다”며 “스포츠유틸리티차(SUV) 판매 비중은 52.0%로 전년 동기보다 7.7%포인트로 개선됐고, 제네시스 비중도 5.2%로 같은 기간 0.8%포인트 증가했다”고 말했다.

또 원·달러 평균 환율은 90.9원 상승한 가운데 환율 효과를 극대화할 수 있는 수출 전략으로 수익성이 개선될 수 있었다는 평가다. 그는 “이번 분기에는 특별 성과급 지급에 따른 일회성 비용도 있었다”며 “인당 400만원씩 지급돼 총 2500억원 내외가 반영된 것으로 파악되는데 일회성 비용을 제외한 조정 영업이익은 전년 동기보다 31.5% 증가한 2조2000억원 수준으로 추정한다”고 설명했다.

정 연구원은 2분기는 계절적 성수기인 데다 공급우위에 따른 인센티브 절감도 이어질 것이라고 기대했다. 다만 러시아 가동 중단이 무기한 지속될 수 있는데다 원자재의 가격 상승도 본격적으로 반영될 수 있는 시점이기도 하다.

정 연구원은 “2분기 매출액은 전년 동기보다 4.6% 증가한 31조7000억원, 영업이익은 같은 기간 13.8% 늘어난 2조1000억원으로 양호할 것”이라며 “1분기말 국내 미출고 대수가 52만대로 전분기보다 29% 증가하는 등 대기 수요가 강하다”고 강조했다. 이어 “비경상적인 비용 부담보다 소비자들의 수용성이 높고, 1년 이상 지속된 공급망관리(SCM) 체질 개선도 본격화되고 있다”고 평가했다.

아울러 그는 “아이오닉5 판매가 본격적인 궤도에 오른 가운데 GV70 전기차(EV), 아이오닉6 등 라인업 확대가 진행된다”며 “내연기관의 호실적 + 전기차 시장 점유율 확대 모멘텀을 감안하면 현 주가는 너무 싸다”고 덧붙였다.

|

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)