.png)

.png)

펀드매니저를 경험했던 SRE 자문위원은 “운용역 입장에선 공모주하이일드 펀드를 운용하기 위해 일정 비율 비우량 회사채를 담아야 하지만, 이랜드 등 정말 안 망할 것 같은 서너 종목만 돌려가며 담는 식이었다”라고 회상했다.

다른 자문위원 역시 “최근엔 P-CBO가 비우량 회사채 전담기구가 돼버리면서 비우량 회사채를 시장에서 매매할 수 있는 조건을 만들자는 목소리조차 나오지 않는 분위기”라고 지적했다.

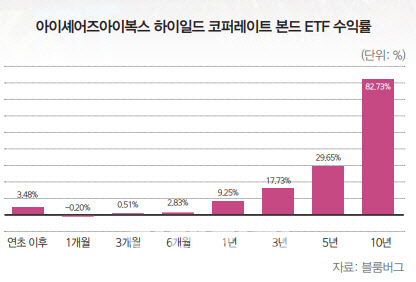

업계에서는 최근 들어 BBB급에 대한 디폴트 우려도 가라앉은 만큼, 비우량 회사채를 상장지수펀드(ETF)로 하는 아이디어가 국내에서도 도입돼야 한다고 제안한다.

현재 국내 ETF 대다수는 주식을 기초자산으로 하고 있다. 채권형 ETF가 있다고 해도 그나마 국공채가 대다수다. 회사채 ETF 2개 종목이 있지만 AA급 이상의 우량채만 담고 있다. 국내 비우량 회사채를 담는 ETF는 커녕 펀드도 드물다.

|

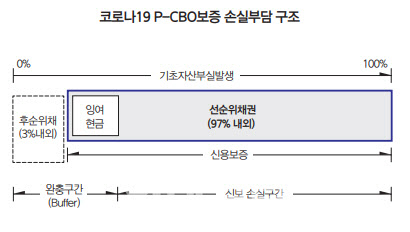

국내에서 BBB급 회사채가 발행이 되지 않는 것은 아니다. 하지만 공모 회사채 방식이 아닌 사모채 방식을 택하는 경우가 대다수이며 이 마저도 신용보증기금(신보)이나 기술보증기금(기보)가 보증하는 프라이머리 채권 담보부증권(P-CBO)방식으로 옷을 새로 입는다.

P-CBO는 수많은 비우량채권을 하나로 구조화한 후, 공적 기관이 보증을 하는 방식이다. 개별 회사의 회사채를 구조화시킨데다, 국가기관이 보증을 해주다보니 채무불이행(디폴트) 우려를 줄이고 신용등급을 끌어올릴 수 있는 이점이 있지만 이마저도 시장에서 외면받는 경우가 대다수다. 실제 기보는 P-CBO를 대중화하기 위해 11월 첫 수요예측에 나섰지만 단 한 기관도 주문을 넣지 않아 전량(670억원) 미매각이 나는 사태가 발생했다.

|

평가사들의 적극적인 역할을 주문하는 목소리도 나온다. 해외의 경우, 투자등급 (BBB-) 이하 기업에 담보를 받고 자금을 빌려주는 시니어론 펀드가 있다. 여기서 무디스와 피치 등 해외 신용평가사들이 투기등급 기업들의 등급을 매겨 이를 시니어론 펀드로 조성한다. 하지만 국내 신평사들은 500여개 남짓 공모채를 발행하는 회사에만 초점을 맞추다보니 중소·중견기업으로 외연을 넓히지 못하고 있다.

SRE 자문위원은 “크레딧 시장이 외연을 넓히는데 보수적이면 결국 시장 자체가 고사할 수밖에 없다”면서 “제도적 정비를 통해 크레딧 시장의 확대를 고려해야 할 때”라고 강조했다.

[이 기사는 이데일리가 제작한 32회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]