.png)

.png)

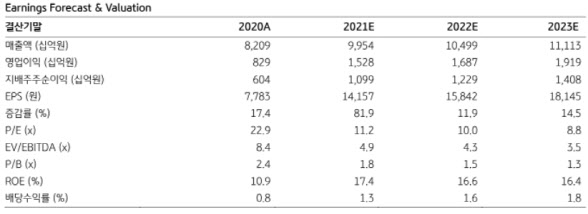

|

이어 기판사업부의 매출액이 신제품 출하와 타이트한 수급으로 인한 가격 인상으로 전분기 대비 24.4% 성장했다는 평가도 나왔다. 다만 모듈 사업부는 중국 고객사향 출하 감소로 전분기 대비 0.8% 감소했다.

황 연구원은 “계절적 비수기에 진입하는 4분기 영업이익은 3994억원으로 전년 동기 대비 50.1% 증가할 것으로 예상된다”면서 “전 사업부 3분기 대비 역성장이 전망되나 컴포넌트와 기판의 마진이 3분기와 유사하게 유지될 것으로 보인다”고 내다봤다.

올해 모든 IT 응용처의 출하 성장이 있었다면 내년은 고부가 제품 위주의 신규 시장 성장도 기대된다. TV나 PC 세트 제품의 내년 연간 출하 성장은 둔화될 것으로 보이나 최근 미디어텍, AMD 등 글로벌 테크 기업의 실적 발표에서 확인됐듯이 5G 스마트폰, 미국과 중국 클라우드, 전기차, AI 등 하이엔드 수요는 견조하다는 게 황 연구원의 설명이다.

그는 “특히 삼성전기는 5G와 전장 시장 확대에 수혜를 받을 수 있는 기업으로 5G향 기판 출하 증가, 5G용 MLCC 소요 원수 증가, 전장용 MLCC 출하 증가 등이 실적 성장을 견인할 전망”이라면서 “올해 삼성전기의 전장용 MLCC 비중은 7.5% 수준으로 추정되는데 내년 11.5%, 2024년엔 20%로 확대될 것”으로 내다봤다.