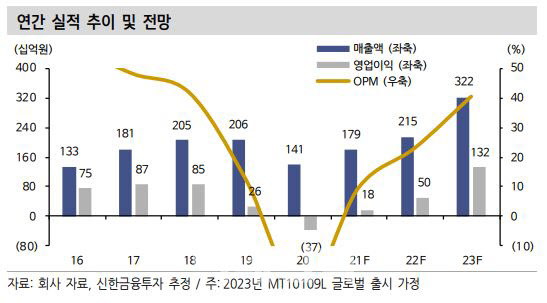

.png)

신한금융투자는 올해 2분기 메티톡스의 연결기준 매출과 영엽이익이 각각 430억원, 48억원이 될 것으로 내다봤다. 보툴리눔 톡신 제품의 허가 취소 집행이 정지되고, 국가출하승인에 따라 매출을 회복했기 때문이다. 2월 코어톡스를 시작으로 전 품목의 국가출하승인을 획득했으며, 톡신 매출액은 200억원을 거둘 전망이다.

|

신한금융투자는 ‘새로운 보툴리눔 톡신 제형의 긴 지속성 효과’ 특허 분쟁이 메디톡스에 큰 타격이 되지 않을 것으로 예상했다. 최종적으로 특허가 인정되지 않더라도 기존 판매 중인 제품들 및 엘러간에 기술이전된 액상형 톡신 제제(MT10109L)의 인허가에는 문제가 되지 않는다는 것이다. 이동건 책임연구원은 “오히려 갈더마의 이의 신청으로 액상형 보툴리눔 톡신에 대한 개발 수요가 높음이 재 확인됐다는 점에서 긍정적”이라며 “2022년 말~2023년 초 MT10109L의 글로벌 승인 획득 시 판매 호조까지 기대할 수 있다”고 했다.

메디톡스의 실적은 2분기 흑자전환을 시작으로 하반기 갈수록 실적 성장세가 이어질 전망이다. 식약처 허가취소 이슈에 대한 취소소송은 진행 중이나 2022년 이후에나 결과 확인이 가능한 만큼 2021년 실적에는 영향을 주지 않을 것이라는 예상이다. 또한 에볼루스로부터 수령하는 로열티 역시 2022년 상반기 나보타의 유럽 승인이 예상됨에 따라 규모가 확대될 전망이다.

비영업가치의 대부분을 차지하는 엘러간 기술이전 파이프라인인 MT10109L은 1월 글로벌 임상 3상 종료로 하반기 미국 식품의약국과 유럽의약품청에 생물학적 제제 품목허가(BLA)를 제출할 것으로 보인다. 이 연구원은 “마일스톤(단계적 기술료) 잔액이 3000억원에 달하는데다 향후 수령 가능한 로열티까지 감안 시 중장기 성장 모멘텀도 유효하다”고 분석했다.