|

박소연 한국투자증권 연구원은 24일 보고서에서 “인플레이션에 대해서는 공급망 병목으로 인한 일시적인 성격이란 것이 대체적 견해였지만, 주택시장의 고평가나 헤지펀드 등 과도한 위험 선호와 관련해 금융 안정성을 언급한 것을 보면 하반기에는 테이퍼링이라는 변수를 좀 더 깊이 고려할 필요가 있다”면서 “최근 오버나이트 역레포(역환매조건부채권) 자금 유입이 급증하고 있어 시장에 유동성이 다소 과도하게 공급된 것 아니냐는 시각도 확산되고 있다”고 짚었다.

금융시장에는 이번이 두 번째 테이퍼링이다. 채권매입 기한이 정해졌던 양적완화(QE)1,2와 달리 2012년 말에 시작된 QE3는 매입 기한을 설정하지 않은 무제한 양적완화였기 때문에 지금과 똑같은 논란이 있었다.

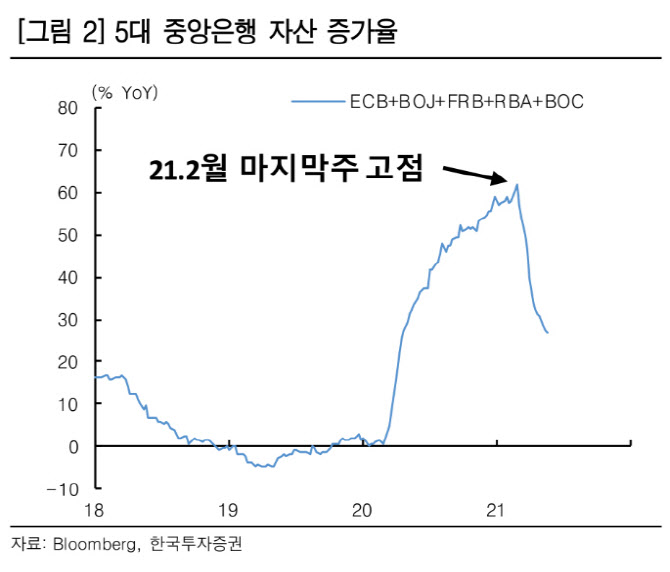

박 연구원은 “현재와 QE3는 무기한이며, 국채와 모기지담보증권(MBS)을 모두 매입했다는 공통점이 있다”면서도 “△QE3는 월 850억달러였으나 이번에는 월 1200억달러로 절대 매입량 자체가 훨씬 큰데다, △QE3는 대부분 장기물 매입이었던 반면 QE4는 단기물 매입비중이 높고 △QE3 당시는 인플레 우려가 크지 않았지만 QE4는 인플레 우려를 동반하고 있다는 차이점이 있다”고 분석했다. 이는 시장의 부작용을 우려해 테이퍼링 논의가 예상보다 빨리 시작될 수 있음을 의미했다. 그는 중앙은행의 자산 증가율은 2월 마지막주를 고점으로 둔화되고 있으며 내년 1월부터 100억 달러씩 매입량을 감축하면 연말께 완전 종료된다고 내다봤다.

다만 2013년에 비해 테이퍼링 충격 덜 할 것으로 예상했다. 채권 매입 규모 자체가 QE3에 비해 훨씬 큰데다, 이번 의사록에서 대내외적으로 긴급 유동성을 공급할 수 있는 상시 창구인 대기성 레포(Standing Repo)와 레포 거래를 허용하는 대출기구(FIMA·Foreign and International Monetary Authorities) 영구화가 논의된 것이 그 증거라고 판단했다.

박 연구원은 “오퍼레이션 트위스트 가능성도 지속 거론되고 있다”면서 “물가 상승에 대한 위협을 크게 느끼면 긴축을 빠르고 세게 할 수도 있겠지만, 연준은 아직 공급 병목에 따른 인플레 가능성에 무게를 두고 있다”고 설명했다.

2014년부터 시작된 테이퍼링 시기에는 미국 주식시장과 경기는 원만한 성장세를 보였으나 달러 강세, 유가 급락으로 신흥국이 상당히 고생을 했다. 중국이 2014년 말부터 긴축을 일시 완화하고, 유럽중앙은행(ECB)이 2015년 1월부터 양적완화를 개시하면서 일시 숨통이 트였다. 그는 “미국의 테이퍼링 개시에도 여타 중앙은행들의 완화적 스탠스가 지속될 경우 의외로 시장 충격은 적을 수 있다”면서 “ECB, 중국인민은행(PBoC) 등의 행보도 중요하다”고 설명했다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)