삼화회계법인 "충분하고 적합한 감사증거 입수할 수 없었다"

[이데일리 유현욱 기자] ‘뿔이 꺾인 유니콘’(기업가치 1조원 이상 스타트업)의 민낯이 드러나고 있다. 옐로모바일이 또다시 적정 감사의견을 받지 못했다. 회계법인이 회계장부를 ‘인정’ 해주지 않았다는 의미다. 벌써 3년째다. 한때 4조원이 넘는 기업가치가 있다고 여겨졌지만, 모두 옛말이다. 이젠 기업이 존속할 수 있을지마저 불투명하다.

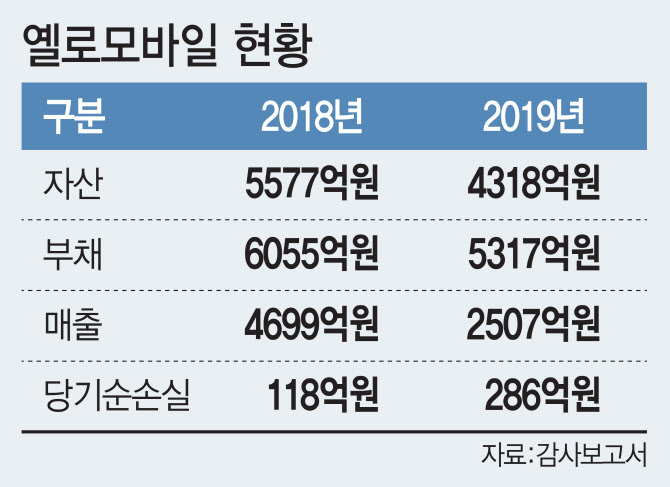

| | 그래픽=이데일리 김다은 기자 |

|

9일 금융감독원 전자공시시스템에 따르면 지난 2일 삼화회계법인은 옐로모바일의 지난해 연결감사보고서를 제출했다. 총 8명(품질관리 검토자 포함)이 합계 1522시간을 투입해 감사한 결과, “충분하고 적합한 감사증거를 입수할 수 없었다”며 옐로모바일과 그 종속기업의 연결재무제표에 대해 의견을 표명하지 않았다.

앞서 삼일회계법인도 2017년과 2018년 옐로모바일에 대한 감사의견을 거절한 바 있다. 당시 삼일회계법인은 ‘계속기업으로서의 존속능력에 의문을 불러일으킬 만한 중요한 불확실성이 존재한다’고 지적했다.

삼화회계법인 역시 “기초 연결재무제표에 포함됐을 수도 있는 왜곡표시가 재무성과와 현금흐름에 미치는 영향을 결정할 수 없었다”며 “연결회사의 영업권 손상평가 등과 관련해 회계감사기준에서 요구하는 감사절차를 수행할 수도 없었다”고 설명했다.

비상장법인인 옐로모바일은 3년 연속 감사의견 거절에도, 이렇다 할 불이익은 없다. 물론 기업 평판이 떨어져 외부에서 추가 자금을 조달하거나 인수합병(M&A)을 시도하는 데 제동이 걸릴 순 있다. 옐로모바일은 지난해부터 얽히고 설킨 지분 관계를 정리하고 있다. 이와 달리 상장법인은 감사의견이 2년 연속 비적정(한정·부적정·의견거절)인 경우 상장폐지된다. 상장 효과를 잃게 되는 것이다. 옐로모바일 또한 상장을 추진했었다.

옐로모바일이 작성한 재무제표를 보면 지난해 말 자산 4318억원, 부채 5317억원을 기록했다. 안정성 지표인 부채비율은 532.32%에 달한다. ‘빌린 돈’이 ‘가진 돈’보다 다섯 배 이상 많다는 뜻이다. 정부는 지주회사에 대해 부채비율을 200% 이하로 유지해 달라고 요구하고 있다. 공정거래위원회는 이런 의무를 저버린 옐로모바일에 대해 지난해 6월 과징금 4억5300만원을 부과한 적도 있다.

| | 2019년 3분기 보고서 발췌 |

|

옐로모바일은 영업에도 애를 먹고 있다. 작년 연결기준 매출(영업수익)은 2507억원으로 전년 대비 46% 감소했다. 매출은 2017년 5105억으로 정점을 찍은 이후 줄곧 감소세다. 지난해 당기순손실은 286억원으로 적자가 지속됐다.

옐로모바일은 ‘스타트업 연합체’라는 콘셉트로 주식 스와프를 통해 단기간에 몸집을 불렸다. 작은 스타트업이 군집을 이루면 시너지를 낼 수 있다는 논리다. 이 같은 전략이 초반에 먹혀들면서 2014년 국내 2호 유니콘 타이틀을 얻었을 뿐만 아니라 2016년 4조원 규모 기업가치를 평가받았다. 옐로모바일을 실패로 내몬 것은 아이러니하게도 옐로모바일을 성공으로 이끈 불완전한 사업모델이다.

옐로모바일 산하 중간지주사인 옐로트래블 최정우 전 대표는 올해 3월 내놓은 저서 ‘스타트업은 어떻게 유니콘이 되는가(극사실주의 스타트업 흥망성쇠의 기록)’에서 “옐로모바일의 가장 큰 잘못은 사업 목표와 자본 조달을 위한 목표를 혼동했다는 데 있다”고 꼬집었다. 그는 “자본 조달만을 위해 모든 걸 내려놓는 전략은 옐로모바일을 껍데기뿐인 유니콘으로 만들었다”며 “실상 투자 유치는 사업을 성공시키기 위한 수단의 하나일 뿐”이라고 지적했다.

당분간은 옐로모바일이 명맥을 유지하겠지만, 실상은 파산 위기에 처해있다. 유니콘이란 훈장 역시 반납할 처지에 놓였다. 익명을 요청한 회계 업계 관계자는 “옐로모바일을 더는 믿지 못할 회사라는 인식이 확산된 게 결정적이었다”며 “향후 유니콘을 꿈꾸는 기업들이나 키우는 벤처캐피털 모두 반면교사로 삼아야 한다”고 말했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)