.png)

|

6일 금융권에 따르면 금융감독원은 이르면 이달 중 저축은행의 연 이자율 20%가 넘는 고금리 대출 취급 실태를 공표할 계획이다. 구체적으로 은행별 예대 마진과 대출 부실 위험을 반영한 이자 마진 등을 공개하는 것을 검토 중이다. 은행 실명도 담는다. 어느 은행이 고금리 이자 장사로 이익을 챙겼는지 소비자가 알 수 있도록 줄 세우겠다는 것이다.

|

금감원은 앞서 지난 2016년 저축은행 영업 관행 개선을 금융 관행 개혁 과제의 하나로 정하고 그해 14개 은행을 대상으로 실태 점검을 벌였다. 지난해 4월에는 대형 저축은행과 업무 협약(MOU)을 맺고 분기별로 대출 금리 산정 방식 등을 서면으로 점검했다.

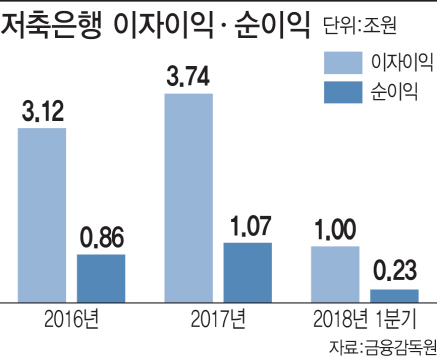

그러나 대출받으려는 사람의 상환 능력 등 신용도를 세밀하게 따져보지 않고 일률적으로 높은 금리를 부과하는 관례가 여전하다는 것이 감독당국 시각이다. 실제 오케이·SBI·웰컴 등 상위 7개 저축은행의 가계 신용 대출 중 연 이자율 20%가 넘는 고금리 대출 비중은 올해 2월 말 현재 75.7%(잔액 기준)에 달한다. 국내에서 영업하는 저축은행이 가계 대출 등을 통해 벌어들인 이자 이익도 2015년 2조4946억원에서 2016년 3조1267억원, 작년 3조7409억원으로 빠르게 불어나는 추세다. 올해 1분기(1~3월)에는 1조91억원을 기록해 분기 실적으로 이미 이익 1조원을 넘어선 상태다.

금감원 관계자는 “저축은행은 서민을 위한 금융기관이라는 이유로 정부가 고객 예금을 받아 대출할 수 있는 어마어마한 혜택을 준 것”이라며 “그런데도 오너 경영진을 위해 대부업자처럼 무분별하게 고금리 대출을 취급한다면 감독 당국이 나서서 제동을 걸어야 하는 것은 당연하다”고 말했다.

금감원은 올 하반기 중 대형 저축은행 현장 검사에도 착수할 계획이다. 금리 산정 체계에 현미경을 들이대 불합리한 관행을 바로잡겠다는 취지다.

하지만 저축은행 업계는 내심 불만을 품고 있다. 은행 손목을 비틀어 금리를 끌어내리려는 금융당국의 과도한 시장 개입이라는 이유에서다. 한 저축은행 관계자는 “저축은행을 이용하는 사람은 일반 은행권 고객보다 신용도가 낮은 만큼 대출 금리 등에 은행과 같은 잣대를 적용하는 것은 과도하다”면서 “저축은행 입장에서도 대손 충당금(떼일 가능성 있는 돈을 미리 비용으로 처리하는 것)을 더 쌓는 등 이미 비용을 치르고 있다”고 주장했다.

금감원 관계자는 “고금리 대출 취급 실태를 공개하는 것은 소비자 판단에 도움이 되도록 감독원이 정제한 정보를 언론 등을 통해 제공하겠다는 것”이라며 “가격 등 시장 개입이라는 지적은 맞지 않는다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)