.png)

|

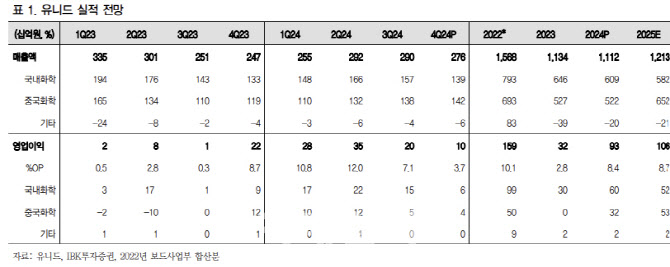

이동욱 연구원은 “국내화학 영업이익은 56억원으로 전 분기 대비 62.4% 감소했다”며 “해상 운임 하락과 수출주에 우호적인 환율 효과에도 불구하고, 본사 성과급(약 20억원)이 반영됐고, 10월 중순 이후 2주간의 연차 보수가 진행됐으며, 전기료 인상에 따른 원가 상승(약 20억원)에 기인한다”고 설명했다.

또 “중국화학 영업이익은 41억원으로 전 분기 대비 19.6% 감소했다”며 “염소부문 성수기 효과가 발생했지만, 중국법인 UJC가 10월 초 정기보수를 했고, UHC가 시운전하며 일부 초기 가동 비용(약 20억원)이 발생했으며, CPs 플랜트 또한 신규 제품의 테스트로 적자(약 30억원)을 지속했기 때문”이라고 진단했다.

다만 이 연구원은 “유니드의 중국 이창 넘버1 프로젝트는 올해 1월부터 시운전에 들어갔다 올해 1분기에 본격 가동할 전망이다”며 “이에 유니드의 가성칼륨 생산능력은 기존 대비 12%(+8.8만톤) 증가하며, 세계 1위 가성칼륨 업체 지위를 지속할 전망이다. 또 유니드는 경질 탄산칼륨(5만2000톤)을 동시에 신증설하며 칼륨염 제품 포트폴리오를 다각화했다”고 전했다.

그는 “올해 상반기 염화칼륨 가격은 반등세를 기록할 전망”이라며 “주요 염화칼륨 수출국인 벨라루스가 올해 상반기에 약 100만톤의 염화칼륨 수출을 줄일 계획이고, 라오스에서도 싱크홀 문제로 염화칼륨 생산이 일부 중단되었기 때문이다. 또 미국의 캐나다 제품에 대한 25% 관세 부과로 역외 염화칼륨 가격 상승을 추가 견인할 수 있다. 이에 원자재 가격 상승으로 유니드 제품 판가도 동반 상승할 가능성이 크다”고 강조했다.