.png)

.png)

|

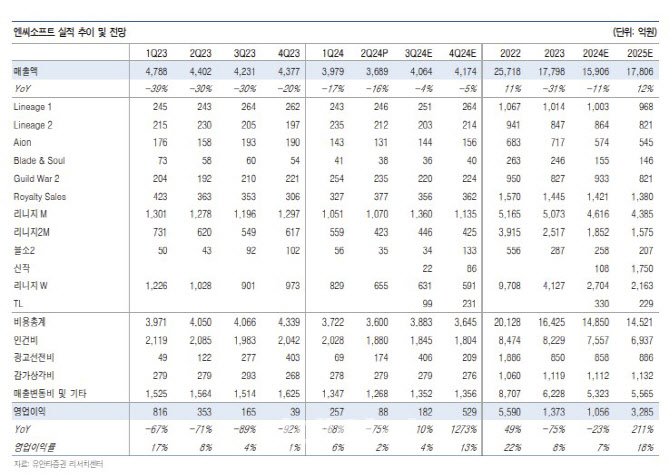

신작 흥행 부진 및 기존 게임 자연 감소로 전분기 기준으로 2분기 매출액은 7%, 영업이익은 6% 각각 감소했다는 분석이다. 인건비 및 마케팅비 감소로 영업적자는 모면했다고 짚었다.

하반기에는 신작 모멘텀이 가시화할 것으로 봤다. 오는 8월28일에는 수집형 역할수행게임(RPG) ‘호연’을 한국과 대만, 일본 등에서 론칭한다. 오는 9월17일에는 ‘TL’을 글로벌 론칭한다. 또 4분기에는 기존 리니지 지적재산권(IP)을 활용한 신규 장르 게임을 선보일 예정이다. 이외에도 ‘리니지2M’ 동남아 론칭 등 3분기 및 하반기 기존 게임 매출이 증가할 것이란 판단이다.

특히 TL은 국내 출시 이후 부진했지만, 스킬 시스템 추가 등 전투 자유도가 확대되고 생활 콘텐츠 플레이어 대 환경(PvE) 등의 요소가 대폭 증가하며 예상치 못한 해외 흥행 가능성이 있다고 판단했다.

이 연구원은 “3분기부터 신작 출시가 증가하고 내년 상반기 시장이 기대하는 ‘프로젝트G’, 하반기에는 ‘아이온2’, ‘LLL’ 등 총 7개 신작 출시 예정으로 향후 손익흐름은 고정비 감소, 매출 성장 모메텀 증가 추세를 전망한다”고 말했다.

밸류업도 호재 요인으로 손꼽았다. 이 연구원은 “밸류업 관점에서 주가순자산비율(PBR) 0.9배, 순현금 1조원, 최근 취득한 1000억원 포함 현재 자사주 보유비율 9.93%는 10% 초과 시 소각 예정”이라고 밝혔다.