.png)

.png)

이진우 연구원은 8일 “지난 2020년과 같은 브이(V)자 반등은 어려워 보인다”면서 “시장은 단계적으로 회복할 것”이라고 말했다.

공격적인 정책지원 환경이 아니기 때문인데, 3단계에 걸친 회복이 나타날 것으로 봤다. 시스템 위기 진정→리스크온 회복→경기 및 식적 저점 기대감 국면이다. 현재는 1단계 국면이 끝나가고 있다고 봤다. 2단계는 연말~연초, 3단계는 내년 1분기로 전망했다.

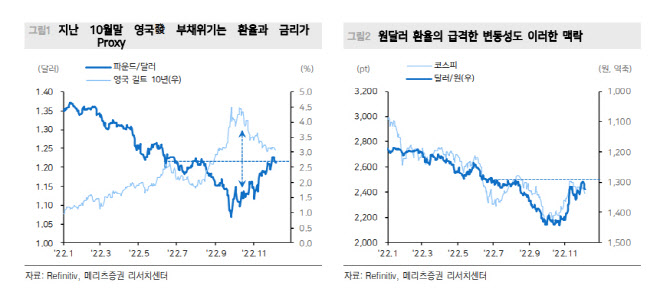

1단계는 지난 9월말 이후 시장의 급락세에 따른 복원국면이다. 영국 등 유럽 주요국 국가부채 문제가 증폭됐던 시기다. 정책 금리를 인상하는 과정에서 부채 팽창에 방점을 두는 정책을 시행하려 하다 보니 국채 패닉 사태가 일어났다. 정책의 미스 매칭이 원인이다. 다행히 영국의 정책 재조정으로 시장의 신뢰는 일부 회복됐고 이 부분에 대한 되돌림 과정이 지난 11월 이후 현재까지의 반등의 배경이다.

|

이 연구원은 “주식 등 위험자산이 활성화되려면 그 전에 기업의 부도위험이 온전히 제거돼야 하는 것과 같은 이치다”라면서 “투자 시장은 밑(안전자산)에서부터 서서히 물이 차 오르기 때문”이라고 설명했다.

하이일드 스프레드의 추가 하락, 국내 기업어음(CP) 금리 하락이 본격화된다면 주식시장은 2차 반등이 시작된다고 봐야 한다는 의견이다. 순수하게 이벤트의 되돌림으로 해석한다면 지난 6월 수준 전후의 코스피 레벨을 상정해 볼 수 있는데 이는 2600선 전후를 말한다.

3단계는 주식시장의 스타일(Style) 변화가 크게 나타나는 시기이고, 종목 확산도 빠를 것으로 기대했다. 이 연구원은 “내년 하반기 회복 강도가 아직은 불분명하다는 점에서 내년 상반기까지 주식시장의 추세는 점진적 우상향 기조일 것”이라고 전망했다. 코스피 내년 순이익 기준은 160조원 수준으로 형성돼 있지만 이 보다 더 낮은 140조원 이하일 가능성을 높게 봤다. 이는 2년 연속 역성장이다.

이 연구원은 “내년은 전체로 놓고 보면 성장의 희소성(일시적 성장 기업 제외)을 갖춘 기업이거나 실적 레벨 업이 유지되는 기업이 선전할 가능성이 높다”면서 “반도체, 2차전지, 자동차 부품, 태양광&풍력, 기계 등 산업재, 건강관리(CMO) 등에 주목해야한다”고 조언했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)