|

권준수 키움증권 연구원은 이날 보고서에서 “3분기 실적은 매출액 전년동기대비 90% 오른 7조6000억원, 영업이익은 전년동기대비 흑자전환한 5219억원으로 시장 컨센서스를 큰 폭으로 상회했다”고 밝혔다.

이어 “유럽과 북미 지역 고객사 수요 회복에 따라 전기차 배터리 출하량이 늘었고 북미 지역 전력망용 ESS 제품 공급이 본격화됐으며 IT 신모델 출시에 따른 소형 전지 출하량이 확대됐기 때문”이라며 “중대형 전지의 경우 폭스바겐, 포드 등 유럽 고객사의 생산 회복에 따라 출하량이 증가했으며 소형전지는 테슬라향 원통형 전지 판매량 확대가 실적을 견인했다”고 설명했다.

특히 4분기에도 호실적을 기록할 것이란 판단이다. 권 연구원은 “4분기 실적은 매출액 전분기대비 87% 오른 8조3000억원, 영업이익은 전년동기대비 587% 상승한 5221억원을 기록할 전망”이라며 “소형전지의 경우 테슬라형 원통형 전지 판매량이 계속 증가하는 가운데 전동공구 및 IT향 소형전지는 세트 수요 둔화로 판매량이 줄어들 것”이라고 내다봤다.

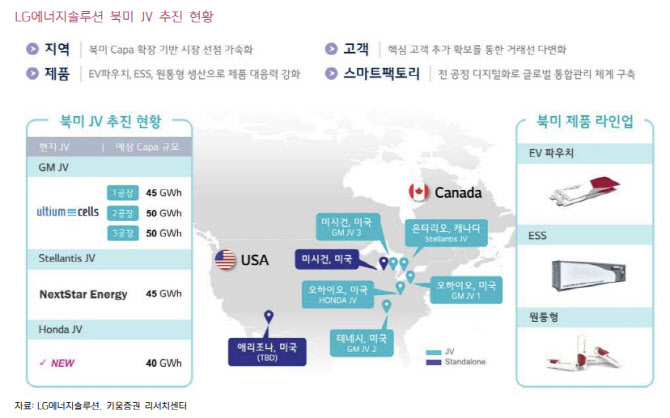

한편 중대형 전지는 반도체·부품 수급 개선과 견조한 대기 수요에 따라 유럽과 북미 지역 고객사향 출하량이 지속 증가할 것이라고 내다봤다. 권 연구원은 “특히 4분기부터 파우치 배터리가 탑재된 전기차 신모델 출시 효과와 전방 고객사인 얼티엄셀즈 JV1 공장의 가동률 증가로 실적 가시성은 뚜렷할 것”이라며 “견조한 전방 전기차 수요와 실적 전망치를 감안해 2022년 연간 가이던스를 기존 22조원에서 25조원으로 재차 상향 조정했다”고 말했다.

특히 IRA와 유럽원자재법(RMA) 등 주요 전기차 시장 정책 및 규제의 최대 수혜주가 될 것이라는 판단이다. 배터리 업체 간 차별화 요인으로는 고객 다변화 정도 및 수주잔고 규모, 메탈 및 소재 공급망, 기술력·생산 역량에서 모두 경쟁사 비교우위를 점하고 있다는 설명이다.

권 연구원은 “GM과 스텔란티스, 폭스바겐, 볼보, 현대차(005380) 등 주요 OEM 완성차 업체들을 고객사로 보유하고 있으며, 9월 말 기준 이미 370원의 수주잔고를 확보했다”며 “특히 주요 경쟁사인 CATL의 북미 시장 진입이 제한된 상황에서 당사의 북미 내 배터리 점유율은 빠르게 확대될 것”이라고 설명했다.