14일 안재민 NH투자증권 연구원은 “최근 경기 둔화에 따른 광고, 커머스 산업의 실적 부진 우려와 주식 시장 하락에 따른 성장주들의 가치 하락(valuation derating)이 나타나고 있고 자회사 주가 하락이 전반적으로 나타나며 부진한 주가 흐름을 만들어내고 있다”면서 이같이 밝혔다.

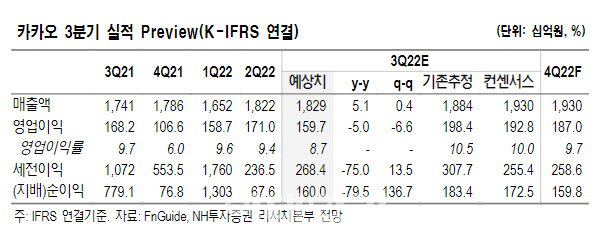

3분기 실적 역시 시장 기대치를 밑돌 가능성이 점쳐진다. 안 연구원은 “분기매출액은 전년 동기보다 5.1% 늘어난 1조8300억원, 영업이익은 같은 기간 5% 감소한 1597억원 수준을 기록할 것”이라며 “영업이익이 시장 기대치인 1928억원을 밑돌 것으로 보인다”고 말했다.

그는 “경기 둔화에 따라 광고, 커머스 사업의 성장률이 완전히 회복되지 않은 상황이고, 모빌리티 사업 확장에 따른 외주인프라 비용과 상각비 증가도 예상된다”라고 설명했다.

다만 그는 “여러모로 어려운 환경이 지속하고 있으나, 카카오톡의 본질적인 경쟁력에는 전혀 문제 없다”고 강조했다.

오프라인 활동 증가에도 불구하고 2분기 부진했던 커머스는 조금씩 회복세를 보이고 있어, 4분기 성수기에는 조금 더 턴어라운드 하는 모습을 보일 것이란 이유에서다.

이어 그는 “광고는 오픈채팅 광고, 프로필 영역 꾸미기, 이모티콘 구독형 서비스 등 다양한 신규 매출이 확장될 예정”이라며 “콘텐츠는 수리남, 헌트의 성과와 4분기 이후 신규 콘텐츠의 매출이 반영될 것”이라 기대했다.

이와 함께 카카오모빌리티는 택시요금 인상과 GS파크24 인수에 따른 사업 확장과 실적 성장도 나타날 전망이다. 안 연구원은 “2023년 실적 회복을 감안하면 3분기 실적 시즌이 주가와 실적 하락의 마지노선이 될 것”이라고 기대했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)