|

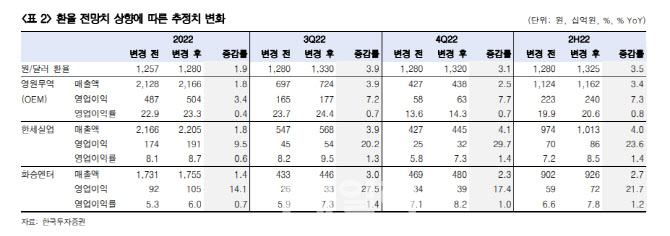

올 상반기 영원무역과 한세실업, 화승엔터프라이즈 등 OEM 3사 합산 달러 매출액은 38% 증가했다. 이중 환율 효과로 원화 매출은 52% 늘었다. 원·달러 상승이 매출 증가폭을 확대시킨 가운데 비용단에서 레버리지 효과로 합산 영업이익은 107% 급증했다.

박 연구원은 하반기에도 달러 강세로 OEM 수혜가 지속될 것으로 판단했다. 상반기 평균 원·달러 환율이 1233원으로 전년대비 10% 상승한 가운데 하반기 평균 환율도 1325원(한국투자증권 전망치)을 기록했다. 전년과 비교해 13% 상승할 전망이다.

그는 “영업이익률이 낮을수록 환율 변동에 따른 영업 레버리지가 확대되는 양상을 보이기 때문에 하반기 환율 전망치 상향에 따른 영업이익 증가는 한세실업(105630), 화승엔터프라이즈(241590), 영원무역(111770) 순으로 나타날 것”이라고 말했다.

OEM 내 최선호주로는 환율 상승으로 하반기 실적 정상화 효과가 부각될 화승엔터프라이즈를 꼽았다. 그는 “작년 하반기 영업적자 160억원을 기록한 가운데 올해 하반기에는 가동률 및 오더 정상화로 가파른 회복이 전망된다”고 설명했다.

이어 “나이키 의류 공장인수에 따른 카테고리 다각화와 수직계열화 강화는 내년 수익성 개선의 단초가 될 것”이라며 “의류 OEM의 경우 성수기에 환율 상승이라는 우호적 외부 변수가 더해져 3분기 영업이익이 기대치를 상회할 것”이라고 강조했다.

아울러 3분기를 고점으로 4분기와 내년 실적이 감소할 것이란 우려로 영원무역과 한세실업 주가가 하락한 데 대해서는 피크 아웃 우려는 대부분 반영됐다고 판단했다.

그는 “2분기 말 미국 의류 소매 재고는 전년대비 27% 증가, 2019년 2분기 대비 6% 증가해 재고축적(restocking) 수요는 둔화되고 있으나 의류 산업 내에서 스포츠웨어 업체들은 여전히 높은 매출 증가세를 기록하고 있다”고 말했다. 그러면서 “소비자들의 높은 수요가 성장세를 뒷받침하는 스포츠웨어 업체들을 고객사로 보유한 영원무역에도 주목할 시점”이라고 덧붙였다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)