김상훈 신한금융투자 연구원은 5일 “올 상반기는 금리와 인플레이션 헤지가 키워드였고 7월부터는 베어마켓 랠리에 관심을 갖고 있다”며 “주식시장 리바운드는 당분간 지속될 전망으로, 할인율이 하락하는 구간으로 성장주와 모멘텀 위주 대응이 필요하다”고 말했다.

|

김 연구원은 “팬데믹 이후 2020년 유동성 장세, 2021년 기저효과, 2022년 인플레이션과 금리 인상의 단계를 거쳐왔다”며 “코스피는 단기적인 저점을 모색했으며 반등에 성공했다. 이러한 흐름은 8월, 9월까지 이어갈 공산이 크다”고 말했다.

10월에는 3분기 실적 시즌에 돌입하면서 대형주 컨센서스 하회와 함께 변동성이 확대될 여지가 있다고 봤다. 성장주 안에서도 주당순이익(EPS)이 하향 조정되는 소프트웨어는 최근 이틀 간 주가 상승을 제외하고 7월에 부진한 모습을 보였다고 분석했다. 나머지 2차전지, 화장품, 미디어엔터, 헬스케어의 반등이 강하게 나타났다.

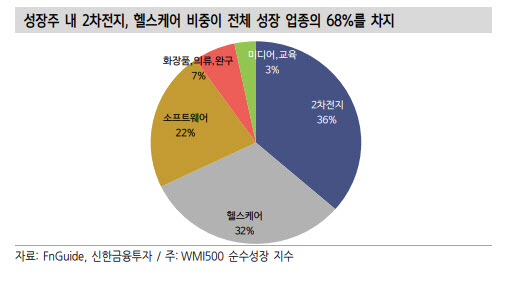

김 연구원은 “성장주와 모멘텀 전략이 적합한 이유는 기존 성장주의 낙폭이 과했었고 반등 구간에서 복원력이 강하다는 점과 기존 주도주가 하이베타 성향이 있다는 점 때문”이라며 “성장주 안에는 2차전지와 헬스케어 비중이 각각 36%, 32%로, 최근 두 업종의 주가수익률이 고무적이다”고 설명했다.

|

2차전지 업종은 이익 모멘텀이 유효하다고 판단했다. 에코프로(086520)는 2분기 영업이익 서프라이즈 287%를 기록했고 실적 모멘텀은 곧 주가 모멘텀으로 연결됐다. 포스코케미칼(003670), 에코프로비엠(247540), SK이노베이션(096770)도 140% 이상의 영업이익 서프라이즈가 이어졌다.

아울러 모멘텀 관련주로는 KODEX 모멘텀 Plus 상위 10개 종목에는 테이팩스, 메가스터디교육, 비에이치, JYP Ent., LG이노텍, 롯데칠성, 동진쎄미켐, 천보, 심텍, 덴티움이 있다고 짚었다.

김 연구원은 “KODEX 모멘텀Plus는 모멘텀 지표(1년 수익률·1년 변동성)로 종목들을 추출했기 때문에 기존 주도 종목들”이라며 “낙폭과대 구간 이후 반등에서는 기존 주도 종목들의 주가가 잘 가는 경향이 있다”고 전했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)