|

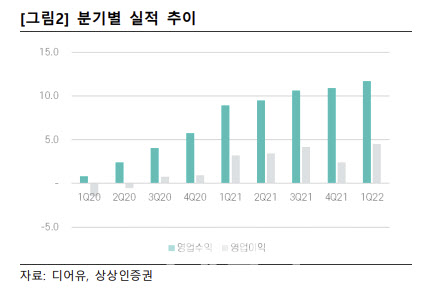

디어유는 모바일 애플리케이션 ‘버블’을 통해 팬과 아티스트의 몰입감 높은 채팅 서비스를 월구독 모델로 제공하는 업체다. 디어유의 올 1분기 실적은 예상치에 부합했지만 마이홈 서비스 출시가 늦어져 추가 실적 확대 모멘텀을 갖지 못했다. 마이홈 서비스는 아티스트와 팬 프로필 내 개인 공간을 제공하는 서비스다.

이 연구원은 마이홈 서비스 출시할 경우 비즈니스 모델이 한층 확대될 것으로 판단했다. 그는 “마이홈 서비스는 기존 채팅 서비스를 넘어 팬과 아티스트 간 상호작용의 다양성을 넓히고 팬덤의 소비확대 가능성을 볼 수 있어 추후 비즈니스 모델 확장의 초석이 될 서비스가 될 것”이라며 “팬덤의 지출여력인 가격(P)과 팬덤 확보 수요(Q)를 모두 확보해 높은 성장을 리드할 것이기 때문”이라고 말했다.

입점 아티스트의 오프라인 활동이 본격화하는 것도 호재다. 이 연구원은 “기존 입점 아티스트들의 오프라인 활동이 국내와 글로벌 모두 시작돼 구독자수도 함께 증가할 것으로 전망한다”고 밝혔다.

스포츠 및 크리에이터로 지적재산권(IP)를 확대한 것도 추가 성장 동력으로 꼽았다. 그는 “기존 K팝 아이돌뿐만 아니라 스포츠, 크리에이터 등 추가적인 IP 유입으로 신규 구독자 성장 여력도 존재한다”며 “올해는 넓은 풀의 구독자를 기반으로 마이홈과 라이브 서비스 기능 출시를 통한 실적 점프가 가능할 것”이라고 내다봤다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)