|

그러면서 “상장 자회사 중 CJ대한통운(000120)은 택배 및 항만 물동량 증가 및 이커머스 고성장세를 기반으로 한 풀필먼트 역량을 구축하고 있고, CJ제일제당(097950)은 주력 제품에 대한 K-푸드채널 확장 및 국내외 판매 경로를 확대 중”이라며 “CJ ENM(035760)은일본, 대만 등 해외 진출을 통한 사업 확장, CJ CGV(079160)는 리오프닝 기대에 따른 극장 운영 정상화와 기대작 개봉 등이 기대된다”고 강조했다.

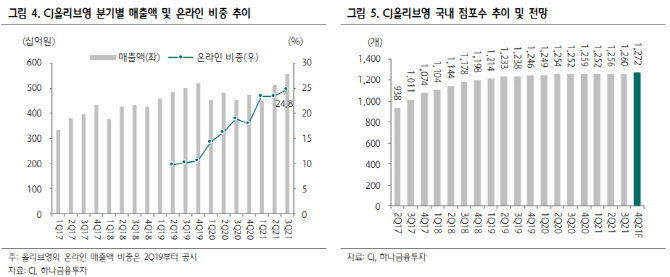

특히 올해 IPO를 준비 중인 CJ올리브영에 대해선 “11월 상장 주관사 선정시에는 예상 기업가치를 4조원으로 평가받은 바 있다”며 “경쟁사인 랄라블라와 롭스의 점포수가 100개 미만인데 반해 1260개 이상의 점포와 글로벌 온라인몰로 국내 시장 대부분을 점유하고 있다”고 분석했다.

최 연구원은 “CJ올리브영에 따르면 자체 매출과 함께 물건 중개 관련 거래액을 포함한 취급고는 지난해 2조4000억원으로 전년대비 13.0% 증가했다”며 “CJ올리브영 상장 시에 기업가치를 온전히 평가받을 경우 CJ의 CJ올리브영 지분가치는 현 밸류에이션에 보수적으로 반영된 1조8000억원보다 더욱 커질 가능성이 높다”고 밝혔다.

최 연구원은 “CJ는 지난해 주당배당금을 2020년대비 15% 늘린 2300원으로 공시하면서 주주환원정책을 확대했다”며 “배당매력도 점차 커지고 있는데다 주요 자회사들의 견고한 시장 입지 및 비상장 자회사의 IPO 등을 고려했을 때 현 주가는 지나치게 저평가되어 있다”고 언급했다.