.png)

|

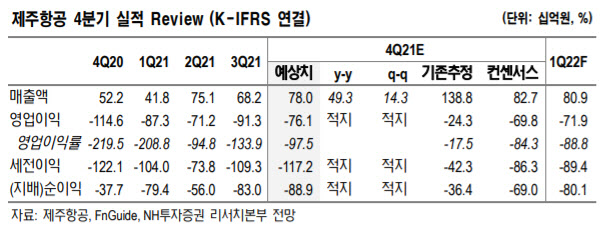

제주항공은 지난해 연말 산업은행을 통해 1500억원(영구전환사채 300억원·기간산업안정기금 1200억원)을 지원받았으나, 오미크론 변이 바이러스 확산에 따라 항공 여객 수요 회복이 지연되면서 유동성 소진이 계속되고 있다. 정 연구원은 “올해 말부터 여객 수요가 점진적으로 회복되고 여객 운임 상승으로 수익성 회복이 예상되나, 수요 회복까지 유동성 소진 구간을 버티기 위해 추가적인 자본 확충이 필요하다”고 내다봤다.

그러면서 “오미크론 변이 바이러스 확산에도 불구하고 국내선 수요는 호조. 델타 변이바이러스 확산 때와 달리, 수요 충격의 정도는 상대적으로 덜 하다”며 “지난해 4분기 국내선 수요 및 운임이 동반 상승한 것으로 추정한다”고 밝혔다. 4분기 제주항공의 영업적자는 761억원으로 전분기 대비 적자폭이 축소될 것으로 내다봤다.

정 연구원은 “투자의견 상향을 위해서는 유동성 우려 축소와 여객 운임 상승에 따른 수익성 개선 가시화가 필요하다”며 “대한항공-아시아나항공 통합 결과에 따라 경쟁사인 진에어를 중심으로 저비용항공사 경쟁구도 재편 가능성도 존재한다”고 언급했다. 그는 “저비용항공사 내 1위 사업자였던 제주항공 입장에서는 불확실성 요인으로 작용할 것”이라고 전망했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)