|

이러한 매출 비중 상 라온테크의 1차 고객사는 반도체 장비회사다. 지난 1분기 고객사별 매출 비중은 주성엔지니어링(036930)(47%), 테스(095610)(40%), 원익IPS(240810)(3%) 등으로 구성돼있다. 최종 고객사를 기준으로 잡으면 SK하이닉스(000660)가 49%, 삼성전자(005930)가 35% 수준에 달한다.

라온테크는 국내에서 유일하게 진공 로봇, 진공 이송 모듈 상용화에 성공했다. 김한룡 대신증권 연구원은 “현재 국내 장비회사의 진공 로봇 점유율은 약 25%에 불과하지만, 반도체 장비 국산화 확대 움직임에 따라 최종 고객사 내 점유율 확대가 가능할 것으로 보인다”고 전망했다.

그는 “여기에 국내 반도체 장비 시장 규모 역시 지난해 157억달러에서 올해 189억달러, 내년 197억달러까지 꾸준히 성장이 예상되는 만큼 라온테크 제품에 대한 수요 확대도 기대된다”고 덧붙였다.

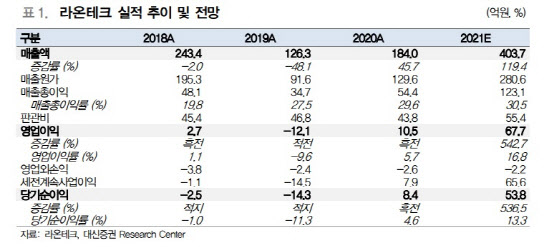

이에 대신증권은 라온테크의 올해 매출액을 403억7000만원, 영업이익을 67억7000만원으로 추정했다. 각각 전년 대비 119.4%, 542.7% 성장한다는 예상이다. 김 연구원은 “물량 확대에 따른 본격적인 외형 성장이 기대되는 국면”이라고 평가했다.

한편 라온테크의 공모가 희망 밴드는 1만2800~1만5800원이다. 김 연구원은 “이를 기준으로 한 올해 예상 주가수익비율(PER)은 11.1~13.8배로, 반도체 장비 투자 증가 및 국내 유일 진공로봇 기술 보유 등을 감안하면 적정 수준”이라고 분석했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)