.png)

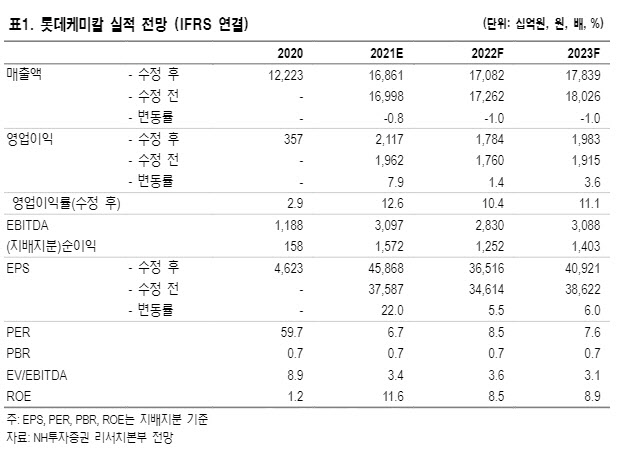

황유식 NH투자증권 연구원은 이날 보고서에서 “글로벌 경기회복과 북미 설비 트러블로 2021~2022년 평균 영업이익 추정치를 상향했다”며 목표주가 상향의 근거를 제시했다. 황 연구원은 “인도네시아와 미국 등 설비 증설로 해외사업이 지속적으로 확대되고 있으며 우수한 재무구조를 기반으로 M&A를 통한 추가 성장의 기회가 열려있고, 친환경 플라스틱 전환과 ESG 경영 전략 강화로 지속적인 성장이 가능하다”고 투자의견 ‘매수’를 유지했다.

|

이같은 우수한 실적은 2분기에도 이어질 것으로 예상된다. 황 연구원은 “말레이시아 자회사 LC 타이탄(Titan)의 경우 가동률 상승과 북미 물량의 역내 유입 제한으로 영업이익률 20.4%로 상승하며 2016년 이후 역대 두번째 최대 영업이익을 기록했다”며 “가장 큰 실적을 내는 올레핀(Olefin) 사업부의 경우 대산공장 정상화에 따른 생산과 판매량 증가, 제품 스프레드 강세로 영업이익률 16.2%를 달성했다”고 말했다. 다만 “2분기에는 대산공장 간이 보수로 기회손실이 발생할 것”이라고 전망했다.

2분기 영업이익은 6028억원으로 황 연구원은 추정했다. 그는 “북미 설비 정상화로 글로벌 제품 공급은 증가했지만 경기회복에 따라 실수요 및 재고 확충 수요가 증가하고 있다”며 “대산공장 정기보수에 따른 기회손실을 제외하면 1분기에 이어 양호한 시황이 이어질 것으로 판단된다”고 했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)