박은경 삼성증권 연구원은 "지난 4분기 예상 매출은 1조9000억원으로 전분기대비 0.5% 증가했지만 영업손실은 1068억원으로 전분기에 비해 확대됐다"며 "시장 컨센서스를 하회했다"고 말했다.

그는 "경쟁 심화와 구주노선 중심의 물동량 약세로 2010년 4분기부터 시작된 운임 하락세가 가속 됐기 때문"이라고 분석했다.

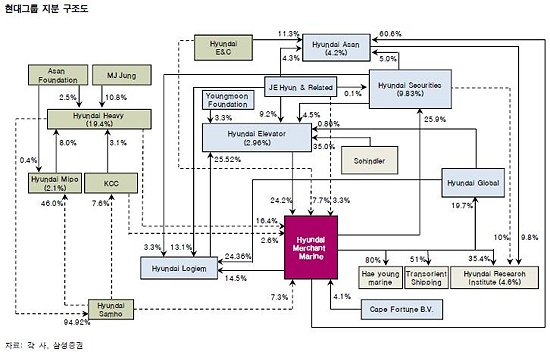

박 연구원은 이어 "2012년 주가순자산비율(P/B) 2.6배에 거래되며, 세계 동종업체 중 가장 높은 밸류에이션에 거래되고 있다"고 지적했다.

그는 "이는 컨테이너 운임 및 벌크선운임지수(BDI) 반등에 대한 기대감과 취약한 지배구조에 따른 M&A 프리미엄이 주가에 반영돼 있기 때문"이라고 설명했다.

그는 하지만 "추가적인 상승세는 제한적일 것"이라고 내다봤다. 이어 "업황 개선기에 현대상선의 경쟁사 대비 밸류에이션 프리미엄은 약 150% 수준까지 확대될 것으로 보인다"며 "밸류에이션은 이미 경쟁사 대비 150% 이상 할증 거래되고 있어 운임 상승과 M&A 가능성을 모두 반영하고 있다"고 덧붙였다.

또 "주가가 업황 외 뉴스에 의해 높은 변동성을 보일 것"이라고 전망했다.

|

▶ 관련기사 ◀

☞현대상선, 미주~유럽연결 신규항로 개설

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)