.png)

.png)

|

이어 “월마트를 비롯한 다수의 기업들이 다음 분기 실적 가이선스를 매우 보수적으로 제시, 충분한 가격 조정을 거쳤다는 측면에서 1분기 실적 결과가 오히려 주가에는 불확실성 선반영 및 해소 모멘텀으로 인식할 가능성 존재한다”며 “미국 증시 반등이 예상되는 가운데 신흥국 증시의 반등 탄력도 강해질 것으로 예상”이라고 덧붙였다.

중국과 독일을 필두로 한 유럽의 경제 성장이 두드러지면서 국내 증시에서 한국 수출주가 두각을 보일 것으로 봤다. 이 연구원은 “중국의 올해 1분기 국내총생산(GDP)은 전년 동기 대비 5.4% 성장해 시장 예상치(5.2%)를 상회했으며, 유럽도 6번 연속 금리 인하를 단행하면서 경기 부양 의지를 피력하고 있다”며 “중국, 독일 주도의 경기 회복, 경기 부양 드라이브는 한국 수출 호조 및 기업이익 개선으로 이어질 전망”이라고 분석했다.

그러면서 “1분기 실적 시즌은 시장 우려보다 양호할 것으로 예상되는 가운데 코스피 상대적 강세의 주된 동력이 될 전망”며 “한국 정치적 리스크 해소에 이은 추경 예상 편성도 그동안 부진했던 흐름에서 벗어날 수 있는 원동력이 될 것”이라고 전망했다.

이 연구원은 또 “향후 코스피는 단기적으로 2600선 회복 시도에 나서고, 밸류에이션 정상화 차원에서 2분기 중 2700선 돌파 시도가 가능할 전망”이라며 “코스피 2400선대 또는 그 이하에서 등락은 비중확대 기회, 매집 전략 유지해야 한다”고 제언했다.

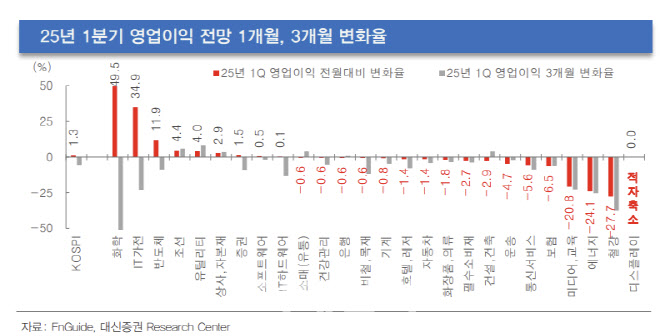

실적 대비 저평가주와 낙폭과대 업종에 관심을 둬야 한다고 조언했다. 이 연구원은 “다수 업종들이 실적 대비 저평가 영역 진입했다. 향후 KOSPI 2,600선 돌파 시도를 염두에 둔 대응력 강화 기회”라며 “실적 대비로도, 주가 측면에서도 낙폭과대 업종인 반도체, 자동차, 소프트웨어, 2차전지, 은행, 보험, 화장품·의류, 화학, 디스플레이의 반등 시도 뚜렷해질 것”이라고 말했다.